Прогрессивное налогообложение

Под прогрессивным налогообложением понимают увеличение эффективной ставки налога[1] с ростом налогооблагаемой базы. Прогрессивное налогообложение используется главным образом для налогообложения физических лиц (подоходный налог).

Содержание

История

Фактически прогрессивное налогообложение вошло в практику в результате классовой борьбы, благодаря давлению рабочего класса и аграриев. Борьба, длящаяся многие десятилетия, в которой одерживала верх то одна, то другая сторона, бесчисленное множество попыток реформирования существующих форм обложения, наконец совокупность экономических и социальных условий дали желаемый эффект — прогрессивное налогообложение было реализовано путём ввода подоходного налога.

Впервые прогрессивное налогообложение было введено в Великобритании премьер-министром Уильямом Питтом Младшим в декабре 1798 года. Оно начиналась с 2 пенсов за фунт (1/120) на доходы размером более 60 фунтов и увеличивалось до максимального значения 2 шиллинга за фунт (1/10) на доходы размером более 200 фунтов.[2]

Значительно позднее, 14 июля 1893 года в Пруссии была проведена реформа налогообложения (так-же называемая «Реформа Микеля» по имени тогдашнего министра финансов Иоганна Микеля). Новый прогрессивный подоходный налог начинался с 0,62 % (для годового дохода 900 ÷ 1050 марок) и увеличивался до 4 % (для годового дохода более 100 000 марок)[3].

В России первая своеобразная попытка ввести подоходное прогрессивное обложение относится к 1810 г. Когда война с Наполеоном истощила государственный бюджет и вызвала резкое падение курса бумажного рубля, обложены были помещики; обложение начиналось с 500 руб. дохода и прогрессивно повышалось до 10 % чистого дохода. После окончания войны с Наполеоном, когда опасность миновала и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться и в 1820 году налог был отменен.[4]

К началу ХХ века прогрессивный подоходный налог был введён во многих европейских странах. В Соединённых Штатах Америки прогрессивное налогообложение было введено в 1913 году.[5]

В России подоходный налог (по прусскому образцу) был установлен царским правительством 6 апреля 1916 г. и должен был вступить в силу с 1917 года. Но в планы правительства вмешалась сначала Февральская, а затем и Октябрьская революция, и закон о подоходном налоге фактически не вступил в действие. В последующие годы был издан целый ряд декретов, направленных на развитие и дополнение «Положения о подоходном налоге». Лишь Декретом от 23 ноября 1922 года (опубликован 16 ноября) налогообложение было реформировано.[6]

Примеры

Для лучшего понимания прогрессивного налогообложения рассмотрим основные формы налогообложения, сформировавшиеся на начало ХХ века и сравним их.

- налог равный — каждый налогоплательщик платит одинаковую сумму налога, независимо от уровня дохода. В данном случае видно, что здесь не учитывается платежеспособность плательщиков. Крайняя простота взимания, возможность почти с точностью определить будущую сумму дохода служили оправданием существования равных налогов в средние века при отсутствии сносной финансовой администрации. Типичным равным налогом является подушный налог.

- пропорциональный (постоянная, фиксированная ставка налога) — каждый платит одинаковую долю от своих доходов. При ставке налога 10 %, зарабатывающий 20 000 рублей платит 2000 рублей налога, зарабатывающий 40 000 рублей платит 4000 рублей налога. Налогообложение с фиксированной ставкой налога называют пропорциональным налогообложением, так как налог прямопропорционален облагаемому доходу.

- прогрессивный (то есть с возрастающей ставкой налога) — более высокие доходы облагаются более высокой ставкой налога.

Обоснование

Надо заметить, что налогообложение — это не только явление финансово-экономическое, но и политическое, поэтому во взглядах на него всегда находят отражение те или иные классовые интересы. Пропорциональное налогообложение гораздо легче переносится состоятельными классами, так как оно ослабляет налоговый пресс по мере увеличения объекта обложения (налогооблагаемые суммы). Прогрессивное же налогообложение задевает имущие классы гораздо чувствительнее и тем больше, чем сильнее растет прогрессия обложения. Вот почему имущие классы всегда выступают против этого способа обложения и финансисты, которые защищают их интересы, всегда находят доводы против прогрессивного обложения.

В настоящее время выбор прогрессивного налогообложения в большой степени основан на понятии дискреционного дохода, то есть дохода, используемого по собственному усмотрению. Теоретически дискреционный доход представляет собой разницу между совокупным доходом и доходом, который расходуется на удовлетворение первоочередных потребностей. Именно дискреционный, а не совокупный доход определяет истинную платежеспособность лица. Естественно, что с ростом доходов уменьшается доля всех жизненно необходимых затрат (на продукты питания, покупку одежды, других товаров первой необходимости, на транспорт и т. п.) и возрастает доля дискреционного дохода. Очевидно, что при пропорциональном обложении совокупного дохода менее состоятельный плательщик несет более тяжелое налоговое бремя, чем более состоятельный, поскольку доля свободного дохода у него меньше, а доля налога, выплачиваемая за счет этого свободного дохода, выше. Поэтому необходима градация налога сообразно иерархии потребностей человека.

— Энциклопедический словарь экономики и права. 2005.

Виды прогрессий

Простая поразрядная

Это самый простой вид прогрессии. В данном случае шкала совокупного дохода (налоговая база) делится на разряды. Каждому разряду соответствуют определённые высший и низший уровень доходов. И каждому разряду соответствует определённая твердая налоговая сумма. Подобный вид прогрессии был характерен для многих стран на начальном этапе ввода подоходного налога.

Недостатком данного вида налогообложения является скачкообразное изменение уровня налога на стыке разрядов. Два мало различающихся дохода, попадающие по обе стороны от границы соседних разрядов, приводят к значительной разнице в налоге. Например при совокупном доходе 1000 рублей налог составляет 31 рубль, а при совокупном доходе 1001 рубль — налог 45 рублей. См. таблицу. Второй недостаток — при данной форме прогрессии возможны случаи, когда у владельца высокого дохода после уплаты налога остаётся в собственности сумма меньше, чем у владельца более низкого дохода.

| Разряд | Полугодовая сумма доходов в золотых рублях |

Налог в золотых рублях |

|---|---|---|

| 1 | свыше 150 до 200 | 2 |

| 2 | свыше 200 до 250 | 3,5 |

| 3 | свыше 250 до 325 | 5 |

| 4 | свыше 325 до 400 | 8 |

| 5 | свыше 400 до 500 | 11 |

| 6 | свыше 500 до 650 | 15 |

| 7 | свыше 650 до 800 | 21 |

| 8 | свыше 800 до 1000 | 31 |

| 9 | свыше 1000 до 1250 | 45 |

| 10 | свыше 1250 до 1600 | 70 |

| 11 | свыше 1600 до 2000 | 105 |

| 12 | свыше 2000 до 2500 | 155 |

| 13 | свыше 2500 до 3000 | 230 |

| 14 | свыше 3000 до 3500 | 315 |

| 15 | свыше 3500 до 4000 | 415 |

| 16 | свыше 4000 | 480 |

плюс 60 рублей на каждые 500 рублей сверх 4000 рублей

Относительная поразрядная

Данный вид прогрессии также предполагает деление налогооблагаемой базы на разряды. Каждому разряду присваивается своя ставка налога в процентной форме. Ставка налога применяется ко всей налогооблагаемой базе. Внутри разряда сохраняется пропорциональное обложение, однако при переходе к следующему разряду, также как при простой поразрядной прогрессии, происходит скачок налога. Возможна также ситуация, когда после уплаты налога в распоряжении налогоплательщика с более высоким доходом останется меньше средств, чем у налогоплательщика с более низким доходом.

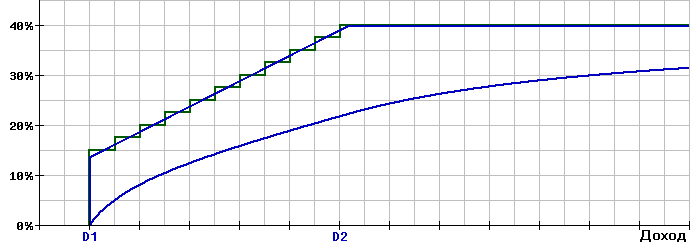

Одноступенчатая (с необлагаемым минимумом)

Данный вид прогрессии (прогрессивного налогообложения) имеет всего одну налоговую ставку. Кроме того введена граница (минимальный доход, не облагаемый налогом), ниже которой доход, не облагается налогом (0 %), а выше которой облагается, независимо от дальнейшего роста. См. график. Сама налоговая ставка фиксирована и не прогрессивна, но с учётом границы мы имеем реальное увеличение эффективной налоговой ставки с ростом дохода. Эффективная налоговая ставка показывает реальную ставку налогообложения, которой подвергся объект. Иногда данное налогообложение называют налогообложением со скрытой прогрессией.

Здесь всего одна налоговая ставка (нет начальной, нет максимальной) и равна например в Латвии — 24 %, а в Литве — 15 %.

| Страна | Прогрессия | Необлагаемый минимум | Налоговая ставка |

|---|---|---|---|

| Латвия (2014)[8] | одноступенчатая | 900 € | 24 % |

| Литва (2014)[9] | одноступенчатая | 1.633 € | 15 % |

| Эстония (2014)[10] | одноступенчатая | 1728 € | 21 % |

| Румыния | одноступенчатая | 250 RON (55 €) | 16 % |

| Чехия (2013)[11] | одноступенчатая | 24.840 CZK (909 €) | 15 % |

Размер налога N и эффективную налоговую ставку S и можно вычислить по формулам:

| <math>N = S_1(D-D_1)</math> <math>S = N/D</math> |

<math>S_1</math> — налоговая ставка <math>D </math> — совокупный годовой доход, подвергаемый налогообложению <math>D_1</math> — доход, не облагаемый налогом |

Пример для Латвии (налоговая ставка — 24 %, необлагаемый минимум — 900 €):

При годовом доходе, равном 5000 €

сумма налога составляет: N = 0,24 × (5000 − 900) = 984 €

эффективная налоговая ставка: S = 984 : 5000 × 100 % = 19,68 %

При годовом доходе, равном 10000 €,

сумма налога составляет: N = 0,24 × (10000 − 900) = 2184 €

эффективная налоговая ставка: S = 2184 : 10000 × 100 % = 21,84 %

Надо отметить, что основной рост эффективной налоговой ставки происходит в очень узком диапазоне, в зоне низких доходов, в непосредственной близости от границы дохода, необлагаемого налогом. Поэтому многие экономисты считают данный вид налогообложения «условно-прогрессивным» и рассматривают как пропорциональное налогообложение.

Многоступенчатая

В этом случае доход делится на части (ступени) налогообложения. Каждой ступени соответствует своя фиксированная налоговая ставка. Налоговая ставка каждой следующей ступени растёт ступенчато с ростом облагаемого дохода. Число ступеней может быть минимальным — две (как в Польше) или три (как в Австрии) и доходить до необходимого максимума (18 в Люксембурге). Особенность многоступенчатой прогрессии (налогообложения) в том, что при делении на ступени, повышенная ставка налога накладывается не на весь доход в целом (!), а только на ту часть, которая превысила нижнюю границу данной ступени. Окончательный налог определяется как сумма налогов каждой отдельной ступени. Здесь мы так же имеем реальное увеличение эффективной налоговой ставки с ростом облагаемого дохода, причём кривая эффективной налоговой ставки имеет небольшую волнообразность, которая уменьшается по мере увеличения количества ступеней.

В этом случае доход делится на части (ступени) налогообложения. Каждой ступени соответствует своя фиксированная налоговая ставка. Налоговая ставка каждой следующей ступени растёт ступенчато с ростом облагаемого дохода. Число ступеней может быть минимальным — две (как в Польше) или три (как в Австрии) и доходить до необходимого максимума (18 в Люксембурге). Особенность многоступенчатой прогрессии (налогообложения) в том, что при делении на ступени, повышенная ставка налога накладывается не на весь доход в целом (!), а только на ту часть, которая превысила нижнюю границу данной ступени. Окончательный налог определяется как сумма налогов каждой отдельной ступени. Здесь мы так же имеем реальное увеличение эффективной налоговой ставки с ростом облагаемого дохода, причём кривая эффективной налоговой ставки имеет небольшую волнообразность, которая уменьшается по мере увеличения количества ступеней.

Предположим, совокупный годовой доход, разделён на несколько частей (ступеней), в пределах которых действуют следующие налоговые ставки:

- ступень 1 с налоговой ставкой S1, действующей в диапазоне доходов от D1 до D2

- ступень 2 с налоговой ставкой S2, действующей в диапазоне доходов от D2 до D3

- ступень 3 с налоговой ставкой S3, действующей в диапазоне доходов от D3 до D4 и т. д.

Тогда размер налога N вычисляется по формуле:

<math>N = S_1(D - D_1)</math> если совокупный годовой доход <math>D</math> находится в ступени 1

<math>N = S_1(D_2 - D_1) + S_2(D - D_2)</math> если совокупный годовой доход <math>D</math> находится в ступени 2

<math>N = S_1(D_2 - D_1) + S_2(D_3 - D_2) + S_3(D - D_3)</math> если совокупный годовой доход <math>D</math> находится в ступени 3, и т. д.

Общая формула для вычисления налога N выглядит так:

| <math>N = S_n(D - D_n) + \sum_{i=1}^{n-1} S_i (D_{i+1} - D_i)</math> | <math>n</math> — номер ступени налогообложения <math>S_n</math> — налоговая ставка, действующая в данной ступени <math>n</math> <math>D_n</math> — нижняя граница дохода ступени налогообложения <math>n</math> |

| Размер облагаемого дохода | Ставка налога |

|---|---|

| До 20 000 руб. | 12 % |

| От 20 000 до 40 000 руб. | 15 % |

| От 40 000 до 60 000 руб. | 20 % |

| От 60 000 до 80 000 руб. | 25 % |

| От 80 000 до 100 000 руб. | 30 % |

| От 100 000 руб. и больше | 35 % |

Пример:

При годовом доходе, равном 30 000 руб.

сумма налога составляет: N = 20000 × 0,12 + 10000 × 0,15 = 3900 руб.

эффективная налоговая ставка: S = 3900 : 30000 × 100 % = 13%

При годовом доходе, равном 70 000 руб.

сумма налога составляет: N = 20000 × 0,12 + 20000 × 0,15 + 20000 × 0,20 + 10000 × 0,25 = 11900 руб.

эффективная налоговая ставка: S = 11900 : 70000 × 100 % = 17%

Достоинства многоступенчатой модели налогообложения:

- наглядность (всю модель налогообложения можно представить в виде простой таблицы)

- простота (каждый в состоянии сам рассчитать налог)

- гибкость (возможность изменения налоговых ставок в каждом ступени отдельно, для каждой группы налогоплательщиков)

- возможность индексации уровня дохода, необлагаемого налогом (если введён)

Недостатки:

- более сложная по сравнению с пропорциональным налогообложением

- при индексации уровня дохода, в том числе и дохода, необлагаемого налогом, приходится (чтобы не упал налоговый сбор) увеличивать налоговые ставки или расширять границы ступеней налогообложения.

Линейная

В данном случае налоговая ставка возрастает линейно, без скачков. Благодаря равномерному росту налоговой ставки эффективная налоговая ставка растёт тоже равномерно.

В данном случае налоговая ставка возрастает линейно, без скачков. Благодаря равномерному росту налоговой ставки эффективная налоговая ставка растёт тоже равномерно.

Как правило, в многоступенчатой и линейной прогрессиях максимальная налоговая ставка в несколько раз превышает начальную налоговую ставку. Из-за этого рост эффективной налоговой ставки в области низких доходов значительно медленней, чем при одноступенчатой прогрессии.

Размер налога N в зоне роста налоговой ставки вычисляется по формуле:

<math>N = S_{min} \cdot X \cdot(D - D_1)</math>

Размер налога N после окончания роста налоговой ставки вычисляется по формуле:

<math>N = S_{min} \cdot X \cdot( D_2 - D_1) + S_{max} \cdot(D - D_2)</math>

где <math>X</math> — коэффициент роста

Недостатком данного способа налогообложения является его относительная сложность, что препятствует широкому внедрению во многих странах.

Комбинированная

В этом случае доход делится на отдельные части, в пределах которых используется одна из указанных выше моделей налогообложения. Типичным примером комбинированной модели является система налогообложения физических лиц в Германии. См. ниже.

Кривая, описываемая формулой

Налоговая ставка в данной модели растёт с ростом дохода и описывается формулой многочлена (полинома).

Формула налоговой ставки имеет вид:

<math>S = s_0 + s_1D^1 + s_2D^2 + \dots + s_nD^n</math> где:

- <math>s_i</math> — фиксированные коэффициенты,

- <math>D</math> — совокупный годовой доход

Используя современную вычислительную технику, можно вывести формулу для кривой налоговой ставки любого уровня сложности, с любыми характеристиками. И как следствие, эти достоинства оборачиваются недостатками, сводя на нет возможность обсуждения обществом налоговых ставок, так как при этом требуется более глубокий уровень математических познаний.

Обзор по странам

Подоходный налог в Германии

До 1990 года для расчёта налоговых ставок в Германии использовались формулы многочлена (полинома).

До 1990 года для расчёта налоговых ставок в Германии использовались формулы многочлена (полинома).

В 1990 году была введена новая комбинированная модель, которая значительно облегчила расчёт налогов.

В данном случае шкала совокупного годового дохода делится на 5 зон и выглядит следующим образом:

- зона 1 (нулевая зона): Доход в этой зоне не облагается налогом.

- зона 2 (линейная): Начальная ставка налога составляет 14 % и увеличивается линейно до 24 %.

- зона 3 (линейная): Ставка налога в данной зоне растёт так же линейно, как в предыдущей зоне, но не так круто, с 24 % до 42 %.

- зона 4 (фиксированная): ставка налога в этой зоне постоянна и зафиксирована на уровне 42 %.

- зона 5 (фиксированная): ставка налога в этой зоне тоже постоянна и равна 45 %.

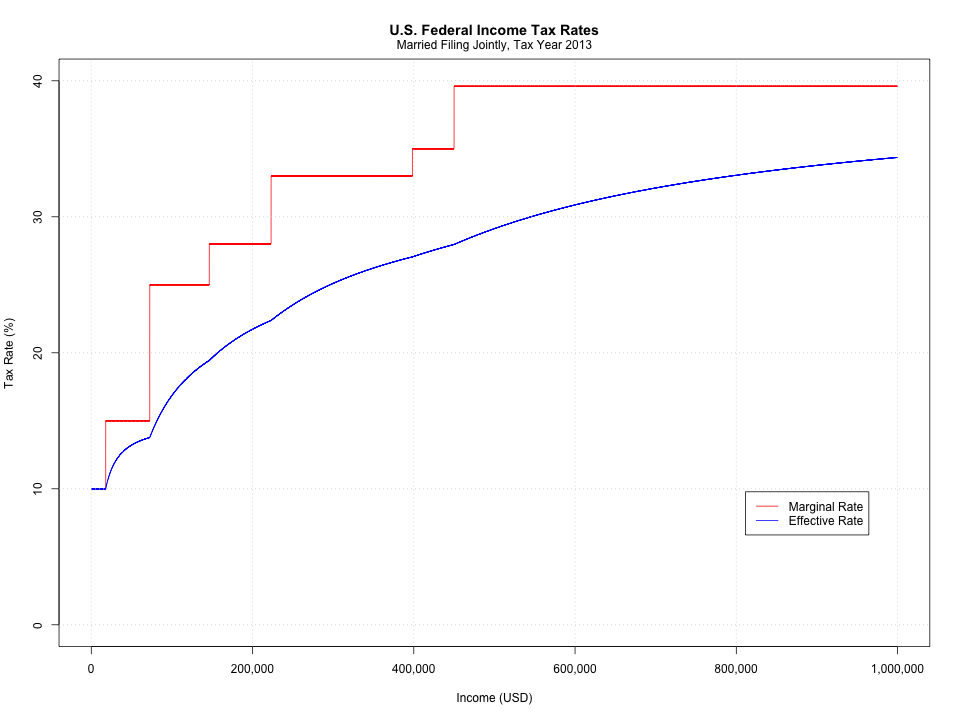

Подоходный налог в США

В США ставки федерального налога на доходы физических лиц (НДФЛ) взимаются по многоступенчатой схеме и по состоянию на 2014 год начинаются с 10 % и доходят до максимума в 39,6 %. Границы ступеней налогообложения зависят от семейного статуса налогоплательщика. Различают следующие категории: один (single) субъект, семейная пара и родитель-одиночка. В случае семейной пары подаётся совместная налоговая декларация. К этой же категории относятся вдова или вдовец, получающие пенсию за своего супруга или супругу (пенсии тоже облагаются налогом). Кроме федерального налога каждый штат взимает дополнительно свой налог. В результате суммарный налог может достигать 50 %.

| Налоговая ставка |

Налогооблагаемый годовой доход в долларах США | |||

|---|---|---|---|---|

| для одного субъекта | для супружеской пары | для родителя-одиночки | ||

| 10 % | 0 — 9 075 | 0 — 18 150 | 0 — 12 950 | |

| 15 % | 9076 — 36 900 | 18 151 — 73 800 | 12 951 — 49 400 | |

| 25 % | 36901 — 89 350 | 73 801—148 850 | 49 401—127 550 | |

| 28 % | 89 351—186 350 | 148 851—226 850 | 127 551—206 600 | |

| 33 % | 186 351—405 100 | 226 851—405 100 | 206 601—405 100 | |

| 35 % | 405 101—406 750 | 405 101—457 600 | 405 101—432 200 | |

| 39,6 % | от 406 751 | от 457 601 | от 432 201 | |

Подоходный налог в других странах

| Страна | Прогрессия (модель налогообложения) |

Необлагаемый годовой минимум |

Налоговые ставки | Годовой доход, когда начинает дейст. макс. ставка |

|---|---|---|---|---|

| Австралия (2014)[14] | 4-ступенчатая | 18.200 AUD | 19; 32,5; 37; 45 % | 180.000 AUD |

| Австрия (2014)[15] | 3-ступенчатая | 11.000 € | 36,5; 43,2; 50 % | 60.000 € |

| Бельгия (2014)[16] | 5-ступенчатая | 8.680 € | 25; 30; 40; 45; 50 % | 37.750 € |

| Великобритания[17] | 3-ступенчатая | 10.600 £ | 20, 40, 45 % | 150.000 £ |

| Германия (2014)[18] | комбинированная 5 зон |

8.354 € | 14÷24; 24÷42; 42; 45 % + 5,5 % налог солидарности |

250.730 € |

| Греция (2014)[19] | 8-ступенчатая | 12.000 € | 18; 24; 26; 32; 36; 38; 40; 45 % | 100.000 € |

| Израиль (2014)[20] | 7-ступенчатая | 0 NIS | 10; 14; 21; 31; 34; 48; 52 % | 811.560 NIS |

| Испания (2014)[21] | 7-ступенчатая | 0 € | Федеральные + региональные ≈ 24; 29; 39; 47; 49; 51; 52 % |

300.000 € |

| Италия (2014)[22] | 5-ступенчатая | 0 € | 23; 27; 38; 41; 43 % | 75.000 € |

| Канада (2014)[23] | 4-ступенчатая | 0 $ | Федерал.: 15; 22; 26; 29 % + региональные от 5 до 21 % |

136.270 $ |

| Китай (2014)[24] | 7-ступенч.(на зарплату) 5-ступенч. (на ИПД) |

0 ¥ 0 ¥ |

3; 10; 20; 25; 30; 35; 45 % 5; 10; 20; 30; 35 % |

80.000 ¥ 100.000 ¥ |

| Люксембург (2014)[25] | 18-ступенчатая | 11.265 € | 8 % ÷ 40 % | 100.000 € |

| Нидерланды (2014)[26] | 4-ступенчатая | 0 € | 5,1; 10,85; 42; 52 % | 56.532 € |

| Новая Зеландия(2013)[27] | 4-ступенчатая | 0 $ | 10,5; 17,5; 30; 33; 45 % | 70.000 $ |

| Польша (2014)[28] | 2-ступенчатая | 0 € | 18; 32 % | 85.528 PLN (19.906 €) |

| Словакия (2013)[29] | 2-ступенчатая | 0 € | 19; 25 % | 34.402 € |

| Кипр (2014)[30] | 4-ступенчатая | 19.500 € | 20; 25; 30; 35 % | 60.000 € |

| Финляндия | 4-ступенчатая | 13.099 € | 25,6, ?, ?, 49,1 % | 64.500 € |

| Франция (2014)[31] | 7-ступенчатая | 6.011 € | 5,5; 14; 30; 41; 45; 48; 49 % | 500.000 € |

| США (2014)[13] | 7-ступенчатая | 0 $ | федеральные: 10; 15; 25; 28; 33; 35; 39,6 % + региональные до 11 % |

для одного — 406.751 $ для суп. пары — 457.601 $ родителя-од. — 432.201 $ |

| Швейцария (2014)[32] | 10-ступенч. (для одного) 14-ступенч. (для суп. пары) |

14.500 CHF 28.300 CHF |

0,77 0,88 2,64 2,97…11,50 % 1; 2; 3; 4; 5; 6; 7; 8 …11,50 % |

755.200 CHF 895.900 CHF |

| ЮАР (2013)[33] | 6-ступенчатая | 0 ZAR | 18; 25; 30; 35; 38; 40 % | 617.000 ZAR |

См. также

Напишите отзыв о статье "Прогрессивное налогообложение"

Примечания

- ↑ Эффективная ставка налога — реальная ставка налога, рассчитываемая как отношение фактически уплаченной суммы налогов к величине налогооблагаемой базы.

- ↑ [www.hmrc.gov.uk/history/taxhis1.htm A tax to beat Napoleon]

- ↑ Водовозов В. В.,. Микель, Иоганн // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- ↑ [www.gumer.info/bibliotek_Buks/Econom/Puschk/08.php «История финансовой мысли и политики налогов» В. М. Пушкарева, ИНФРА-М, 1996]

- ↑ [elsa.berkeley.edu/~saez/piketty-saezJEP07taxprog.pdf Journal of Economic Perspectives — Volume 21, Number 1 — Winter 2007, How Progressive is the U.S. Federal Tax System? A Historical and International Perspective] (PDF; 203 kB)

- ↑ [www.alldocs.ru/zakons/index.php?from=8418 Применение закона о подоходном налоге в Советской России в годы гражданской войны и НЭПа]

- ↑ [www.libussr.ru/doc_ussr/ussr_1765.htm Постановление ЦИК СССР, СНК СССР от 27 июля 1923 года], Библиотека нормативно-правовых актов СССР.

- ↑ [bizlaw.lv/archives/1157 Ставки налогов в Латвии, 2014.]

- ↑ [www.audita.lt/ru/inf/Налоги_в_Литве.html Ставки налогов в Литве, 2014.]

- ↑ [www.eesti.ee/rus/temy/raha_ja_omand/maksud_2/maksususteem Ставки налогов в Эстонии, 2014.]

- ↑ [www.czbalans.cz/nalogi/ Налоги в Чехии. 2013.]

- ↑ [www.nauchforum.ru/ru/node/452 Введение прогрессивной ставки НДФЛ.]

- ↑ 1 2 [taxfoundation.org/article/2014-tax-brackets The 2014 Tax Brackets.] Ставки подоходного налога и зоны налогообложения. (англ.)

- ↑ [www.ato.gov.au/Individuals/Income-and-deductions/How-much-income-tax-you-pay/Individual-income-tax-rates/ Individual income tax rates.] Ставки подоходного налога в Австралии, 2014 (англ.)

- ↑ [www.jusline.at/33_Steuers%C3%A4tze_und_Steuerabsetzbetr%C3%A4ge_EStG.html Steuersätze und Steuerabsetzbeträge.] Ставки подоходного налога в Австрии, 2014 (нем.)

- ↑ [www.kpmg.com/global/en/issuesandinsights/articlespublications/taxation-international-executives/belgium/pages/income-tax.aspx Belgium income tax for 2014] Ставки подоходного налога в Бельгии, 2014 (англ.)

- ↑ [www.gov.uk/income-tax-rates/current-rates-and-allowances Income Tax rates and Personal Allowances - GOV.UK]. www.gov.uk. Проверено 11 октября 2015.

- ↑ [www.gesetze-im-internet.de/estg/__32a.html Einkommensteuertarif, 2014] Ставки подоходного налога в Германии, 2014 (нем.)

- ↑ [world.tax-rates.org/greece/income-tax Greece Income Tax Rates for 2014] Ставки подоходного налога в Греции, 2014 (англ.)

- ↑ [www.kpmg.com/global/en/issuesandinsights/articlespublications/taxation-international-executives/israel/pages/income-tax.aspx Israel income tax for 2014] Ставки подоходного налога в Израиле, 2014 (англ.)

- ↑ [www.spainaccountants.com/rates.html Spain income tax for 2014] Ставки подоходного налога в Испании, 2014 (англ.)

- ↑ [www1.agenziaentrate.gov.it/inglese/italian_taxation/income_tax.htm Italian income tax for 2014] Ставки подоходного налога в Италии, 2014 (англ.)

- ↑ [www.cra-arc.gc.ca/tx/ndvdls/fq/txrts-eng.html Canadian income tax rates for Individuals] Ставки подоходного налога в Канаде, 2014 (англ.)

- ↑ Налоговая система Китайской Народной Республики

- ↑ [www.kpmg.com/global/en/issuesandinsights/articlespublications/taxation-international-executives/luxembourg/pages/income-tax.aspx Personal Income Tax in Luxembourg] Ставки подоходного налога в Люксембурге, 2014 (англ.)

- ↑ [www.kpmg.com/global/en/issuesandinsights/articlespublications/taxation-international-executives/netherlands/pages/income-tax.aspx Netherlands income Tax] Ставки подоходного налога в Нидерландах, 2014 (англ.)

- ↑ [www.ird.govt.nz/how-to/taxrates-codes/itaxsalaryandwage-incometaxrates.html Income tax rates for individuals] Ставки подоходного налога в Новой Зеландии (англ.)

- ↑ [www.migrant.info.pl/podoxodnyj-nalog-dlja-fizicheskix-lic-ndfl.html Ставки подоходного налога в Польше]

- ↑ [www.kpmg.com/SK/sk/IssuesAndInsights/ArticlesPublications/Documents/Investment-in-Slovakia-2013-russian.pdf Инвестиции в Словакии] 2,2MB, стр. 53

- ↑ [www.pwc.com.cy/en/publications/assets/tax-facts-figures-2014-russian.pdf Налоги в цифрах и фактах. Кипр — 2014.] 844KB, стр. 5

- ↑ [www.french-property.com/guides/france/finance-taxation/taxation/calculation-tax-liability/rates/ French Income Tax Rates] Ставки подоходного налога во Франции (англ.)

- ↑ [www.admin.ch/opc/de/classified-compilation/19900329/201401010000/642.11.pdf Bundesgesetz über die direkte Bundessteuer] Налоги в Швейцарии. 314KB, стр. 23 (нем.)

- ↑ [accsys.co.za/news/budget-speech-2012-2013-and-new-tax-tables Individuals and special trusts] Подоходный налог в ЮАР. (англ.)

Литература

- Яроцкий В. Г.,. Налоги // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

Отрывок, характеризующий Прогрессивное налогообложение

– Куда вы? – спрашивал пехотный офицер, евший яблоко, тоже полуулыбаясь и глядя на красивую девушку.Немец, закрыв глаза, показывал, что не понимает.

– Хочешь, возьми себе, – говорил офицер, подавая девушке яблоко. Девушка улыбнулась и взяла. Несвицкий, как и все, бывшие на мосту, не спускал глаз с женщин, пока они не проехали. Когда они проехали, опять шли такие же солдаты, с такими же разговорами, и, наконец, все остановились. Как это часто бывает, на выезде моста замялись лошади в ротной повозке, и вся толпа должна была ждать.

– И что становятся? Порядку то нет! – говорили солдаты. – Куда прешь? Чорт! Нет того, чтобы подождать. Хуже того будет, как он мост подожжет. Вишь, и офицера то приперли, – говорили с разных сторон остановившиеся толпы, оглядывая друг друга, и всё жались вперед к выходу.

Оглянувшись под мост на воды Энса, Несвицкий вдруг услышал еще новый для него звук, быстро приближающегося… чего то большого и чего то шлепнувшегося в воду.

– Ишь ты, куда фатает! – строго сказал близко стоявший солдат, оглядываясь на звук.

– Подбадривает, чтобы скорей проходили, – сказал другой неспокойно.

Толпа опять тронулась. Несвицкий понял, что это было ядро.

– Эй, казак, подавай лошадь! – сказал он. – Ну, вы! сторонись! посторонись! дорогу!

Он с большим усилием добрался до лошади. Не переставая кричать, он тронулся вперед. Солдаты пожались, чтобы дать ему дорогу, но снова опять нажали на него так, что отдавили ему ногу, и ближайшие не были виноваты, потому что их давили еще сильнее.

– Несвицкий! Несвицкий! Ты, г'ожа! – послышался в это время сзади хриплый голос.

Несвицкий оглянулся и увидал в пятнадцати шагах отделенного от него живою массой двигающейся пехоты красного, черного, лохматого, в фуражке на затылке и в молодецки накинутом на плече ментике Ваську Денисова.

– Вели ты им, чег'тям, дьяволам, дать дог'огу, – кричал. Денисов, видимо находясь в припадке горячности, блестя и поводя своими черными, как уголь, глазами в воспаленных белках и махая невынутою из ножен саблей, которую он держал такою же красною, как и лицо, голою маленькою рукой.

– Э! Вася! – отвечал радостно Несвицкий. – Да ты что?

– Эскадг'ону пг'ойти нельзя, – кричал Васька Денисов, злобно открывая белые зубы, шпоря своего красивого вороного, кровного Бедуина, который, мигая ушами от штыков, на которые он натыкался, фыркая, брызгая вокруг себя пеной с мундштука, звеня, бил копытами по доскам моста и, казалось, готов был перепрыгнуть через перила моста, ежели бы ему позволил седок. – Что это? как баг'аны! точь в точь баг'аны! Пг'очь… дай дог'огу!… Стой там! ты повозка, чог'т! Саблей изг'ублю! – кричал он, действительно вынимая наголо саблю и начиная махать ею.

Солдаты с испуганными лицами нажались друг на друга, и Денисов присоединился к Несвицкому.

– Что же ты не пьян нынче? – сказал Несвицкий Денисову, когда он подъехал к нему.

– И напиться то вг'емени не дадут! – отвечал Васька Денисов. – Целый день то туда, то сюда таскают полк. Дг'аться – так дг'аться. А то чог'т знает что такое!

– Каким ты щеголем нынче! – оглядывая его новый ментик и вальтрап, сказал Несвицкий.

Денисов улыбнулся, достал из ташки платок, распространявший запах духов, и сунул в нос Несвицкому.

– Нельзя, в дело иду! выбг'ился, зубы вычистил и надушился.

Осанистая фигура Несвицкого, сопровождаемая казаком, и решительность Денисова, махавшего саблей и отчаянно кричавшего, подействовали так, что они протискались на ту сторону моста и остановили пехоту. Несвицкий нашел у выезда полковника, которому ему надо было передать приказание, и, исполнив свое поручение, поехал назад.

Расчистив дорогу, Денисов остановился у входа на мост. Небрежно сдерживая рвавшегося к своим и бившего ногой жеребца, он смотрел на двигавшийся ему навстречу эскадрон.

По доскам моста раздались прозрачные звуки копыт, как будто скакало несколько лошадей, и эскадрон, с офицерами впереди по четыре человека в ряд, растянулся по мосту и стал выходить на ту сторону.

Остановленные пехотные солдаты, толпясь в растоптанной у моста грязи, с тем особенным недоброжелательным чувством отчужденности и насмешки, с каким встречаются обыкновенно различные роды войск, смотрели на чистых, щеголеватых гусар, стройно проходивших мимо их.

– Нарядные ребята! Только бы на Подновинское!

– Что от них проку! Только напоказ и водят! – говорил другой.

– Пехота, не пыли! – шутил гусар, под которым лошадь, заиграв, брызнула грязью в пехотинца.

– Прогонял бы тебя с ранцем перехода два, шнурки то бы повытерлись, – обтирая рукавом грязь с лица, говорил пехотинец; – а то не человек, а птица сидит!

– То то бы тебя, Зикин, на коня посадить, ловок бы ты был, – шутил ефрейтор над худым, скрюченным от тяжести ранца солдатиком.

– Дубинку промеж ног возьми, вот тебе и конь буде, – отозвался гусар.

Остальная пехота поспешно проходила по мосту, спираясь воронкой у входа. Наконец повозки все прошли, давка стала меньше, и последний батальон вступил на мост. Одни гусары эскадрона Денисова оставались по ту сторону моста против неприятеля. Неприятель, вдалеке видный с противоположной горы, снизу, от моста, не был еще виден, так как из лощины, по которой текла река, горизонт оканчивался противоположным возвышением не дальше полуверсты. Впереди была пустыня, по которой кое где шевелились кучки наших разъездных казаков. Вдруг на противоположном возвышении дороги показались войска в синих капотах и артиллерия. Это были французы. Разъезд казаков рысью отошел под гору. Все офицеры и люди эскадрона Денисова, хотя и старались говорить о постороннем и смотреть по сторонам, не переставали думать только о том, что было там, на горе, и беспрестанно всё вглядывались в выходившие на горизонт пятна, которые они признавали за неприятельские войска. Погода после полудня опять прояснилась, солнце ярко спускалось над Дунаем и окружающими его темными горами. Было тихо, и с той горы изредка долетали звуки рожков и криков неприятеля. Между эскадроном и неприятелями уже никого не было, кроме мелких разъездов. Пустое пространство, саженей в триста, отделяло их от него. Неприятель перестал стрелять, и тем яснее чувствовалась та строгая, грозная, неприступная и неуловимая черта, которая разделяет два неприятельские войска.

«Один шаг за эту черту, напоминающую черту, отделяющую живых от мертвых, и – неизвестность страдания и смерть. И что там? кто там? там, за этим полем, и деревом, и крышей, освещенной солнцем? Никто не знает, и хочется знать; и страшно перейти эту черту, и хочется перейти ее; и знаешь, что рано или поздно придется перейти ее и узнать, что там, по той стороне черты, как и неизбежно узнать, что там, по ту сторону смерти. А сам силен, здоров, весел и раздражен и окружен такими здоровыми и раздраженно оживленными людьми». Так ежели и не думает, то чувствует всякий человек, находящийся в виду неприятеля, и чувство это придает особенный блеск и радостную резкость впечатлений всему происходящему в эти минуты.

На бугре у неприятеля показался дымок выстрела, и ядро, свистя, пролетело над головами гусарского эскадрона. Офицеры, стоявшие вместе, разъехались по местам. Гусары старательно стали выравнивать лошадей. В эскадроне всё замолкло. Все поглядывали вперед на неприятеля и на эскадронного командира, ожидая команды. Пролетело другое, третье ядро. Очевидно, что стреляли по гусарам; но ядро, равномерно быстро свистя, пролетало над головами гусар и ударялось где то сзади. Гусары не оглядывались, но при каждом звуке пролетающего ядра, будто по команде, весь эскадрон с своими однообразно разнообразными лицами, сдерживая дыханье, пока летело ядро, приподнимался на стременах и снова опускался. Солдаты, не поворачивая головы, косились друг на друга, с любопытством высматривая впечатление товарища. На каждом лице, от Денисова до горниста, показалась около губ и подбородка одна общая черта борьбы, раздраженности и волнения. Вахмистр хмурился, оглядывая солдат, как будто угрожая наказанием. Юнкер Миронов нагибался при каждом пролете ядра. Ростов, стоя на левом фланге на своем тронутом ногами, но видном Грачике, имел счастливый вид ученика, вызванного перед большою публикой к экзамену, в котором он уверен, что отличится. Он ясно и светло оглядывался на всех, как бы прося обратить внимание на то, как он спокойно стоит под ядрами. Но и в его лице та же черта чего то нового и строгого, против его воли, показывалась около рта.

– Кто там кланяется? Юнкег' Миг'онов! Hexoг'oшo, на меня смотг'ите! – закричал Денисов, которому не стоялось на месте и который вертелся на лошади перед эскадроном.

Курносое и черноволосатое лицо Васьки Денисова и вся его маленькая сбитая фигурка с его жилистою (с короткими пальцами, покрытыми волосами) кистью руки, в которой он держал ефес вынутой наголо сабли, было точно такое же, как и всегда, особенно к вечеру, после выпитых двух бутылок. Он был только более обыкновенного красен и, задрав свою мохнатую голову кверху, как птицы, когда они пьют, безжалостно вдавив своими маленькими ногами шпоры в бока доброго Бедуина, он, будто падая назад, поскакал к другому флангу эскадрона и хриплым голосом закричал, чтоб осмотрели пистолеты. Он подъехал к Кирстену. Штаб ротмистр, на широкой и степенной кобыле, шагом ехал навстречу Денисову. Штаб ротмистр, с своими длинными усами, был серьезен, как и всегда, только глаза его блестели больше обыкновенного.

– Да что? – сказал он Денисову, – не дойдет дело до драки. Вот увидишь, назад уйдем.

– Чог'т их знает, что делают – проворчал Денисов. – А! Г'остов! – крикнул он юнкеру, заметив его веселое лицо. – Ну, дождался.

И он улыбнулся одобрительно, видимо радуясь на юнкера.

Ростов почувствовал себя совершенно счастливым. В это время начальник показался на мосту. Денисов поскакал к нему.

– Ваше пг'евосходительство! позвольте атаковать! я их опг'окину.

– Какие тут атаки, – сказал начальник скучливым голосом, морщась, как от докучливой мухи. – И зачем вы тут стоите? Видите, фланкеры отступают. Ведите назад эскадрон.

Эскадрон перешел мост и вышел из под выстрелов, не потеряв ни одного человека. Вслед за ним перешел и второй эскадрон, бывший в цепи, и последние казаки очистили ту сторону.

Два эскадрона павлоградцев, перейдя мост, один за другим, пошли назад на гору. Полковой командир Карл Богданович Шуберт подъехал к эскадрону Денисова и ехал шагом недалеко от Ростова, не обращая на него никакого внимания, несмотря на то, что после бывшего столкновения за Телянина, они виделись теперь в первый раз. Ростов, чувствуя себя во фронте во власти человека, перед которым он теперь считал себя виноватым, не спускал глаз с атлетической спины, белокурого затылка и красной шеи полкового командира. Ростову то казалось, что Богданыч только притворяется невнимательным, и что вся цель его теперь состоит в том, чтоб испытать храбрость юнкера, и он выпрямлялся и весело оглядывался; то ему казалось, что Богданыч нарочно едет близко, чтобы показать Ростову свою храбрость. То ему думалось, что враг его теперь нарочно пошлет эскадрон в отчаянную атаку, чтобы наказать его, Ростова. То думалось, что после атаки он подойдет к нему и великодушно протянет ему, раненому, руку примирения.

Знакомая павлоградцам, с высокоподнятыми плечами, фигура Жеркова (он недавно выбыл из их полка) подъехала к полковому командиру. Жерков, после своего изгнания из главного штаба, не остался в полку, говоря, что он не дурак во фронте лямку тянуть, когда он при штабе, ничего не делая, получит наград больше, и умел пристроиться ординарцем к князю Багратиону. Он приехал к своему бывшему начальнику с приказанием от начальника ариергарда.

– Полковник, – сказал он с своею мрачною серьезностью, обращаясь ко врагу Ростова и оглядывая товарищей, – велено остановиться, мост зажечь.

– Кто велено? – угрюмо спросил полковник.

– Уж я и не знаю, полковник, кто велено , – серьезно отвечал корнет, – но только мне князь приказал: «Поезжай и скажи полковнику, чтобы гусары вернулись скорей и зажгли бы мост».

Вслед за Жерковым к гусарскому полковнику подъехал свитский офицер с тем же приказанием. Вслед за свитским офицером на казачьей лошади, которая насилу несла его галопом, подъехал толстый Несвицкий.

– Как же, полковник, – кричал он еще на езде, – я вам говорил мост зажечь, а теперь кто то переврал; там все с ума сходят, ничего не разберешь.

Полковник неторопливо остановил полк и обратился к Несвицкому:

– Вы мне говорили про горючие вещества, – сказал он, – а про то, чтобы зажигать, вы мне ничего не говорили.

– Да как же, батюшка, – заговорил, остановившись, Несвицкий, снимая фуражку и расправляя пухлой рукой мокрые от пота волосы, – как же не говорил, что мост зажечь, когда горючие вещества положили?

– Я вам не «батюшка», господин штаб офицер, а вы мне не говорили, чтоб мост зажигайт! Я служба знаю, и мне в привычка приказание строго исполняйт. Вы сказали, мост зажгут, а кто зажгут, я святым духом не могу знайт…

– Ну, вот всегда так, – махнув рукой, сказал Несвицкий. – Ты как здесь? – обратился он к Жеркову.

– Да за тем же. Однако ты отсырел, дай я тебя выжму.

– Вы сказали, господин штаб офицер, – продолжал полковник обиженным тоном…

– Полковник, – перебил свитский офицер, – надо торопиться, а то неприятель пододвинет орудия на картечный выстрел.

Полковник молча посмотрел на свитского офицера, на толстого штаб офицера, на Жеркова и нахмурился.

– Я буду мост зажигайт, – сказал он торжественным тоном, как будто бы выражал этим, что, несмотря на все делаемые ему неприятности, он всё таки сделает то, что должно.

Ударив своими длинными мускулистыми ногами лошадь, как будто она была во всем виновата, полковник выдвинулся вперед к 2 му эскадрону, тому самому, в котором служил Ростов под командою Денисова, скомандовал вернуться назад к мосту.

«Ну, так и есть, – подумал Ростов, – он хочет испытать меня! – Сердце его сжалось, и кровь бросилась к лицу. – Пускай посмотрит, трус ли я» – подумал он.

Опять на всех веселых лицах людей эскадрона появилась та серьезная черта, которая была на них в то время, как они стояли под ядрами. Ростов, не спуская глаз, смотрел на своего врага, полкового командира, желая найти на его лице подтверждение своих догадок; но полковник ни разу не взглянул на Ростова, а смотрел, как всегда во фронте, строго и торжественно. Послышалась команда.

– Живо! Живо! – проговорило около него несколько голосов.

Цепляясь саблями за поводья, гремя шпорами и торопясь, слезали гусары, сами не зная, что они будут делать. Гусары крестились. Ростов уже не смотрел на полкового командира, – ему некогда было. Он боялся, с замиранием сердца боялся, как бы ему не отстать от гусар. Рука его дрожала, когда он передавал лошадь коноводу, и он чувствовал, как со стуком приливает кровь к его сердцу. Денисов, заваливаясь назад и крича что то, проехал мимо него. Ростов ничего не видел, кроме бежавших вокруг него гусар, цеплявшихся шпорами и бренчавших саблями.

– Носилки! – крикнул чей то голос сзади.

Ростов не подумал о том, что значит требование носилок: он бежал, стараясь только быть впереди всех; но у самого моста он, не смотря под ноги, попал в вязкую, растоптанную грязь и, споткнувшись, упал на руки. Его обежали другие.

– По обоий сторона, ротмистр, – послышался ему голос полкового командира, который, заехав вперед, стал верхом недалеко от моста с торжествующим и веселым лицом.

Ростов, обтирая испачканные руки о рейтузы, оглянулся на своего врага и хотел бежать дальше, полагая, что чем он дальше уйдет вперед, тем будет лучше. Но Богданыч, хотя и не глядел и не узнал Ростова, крикнул на него:

– Кто по средине моста бежит? На права сторона! Юнкер, назад! – сердито закричал он и обратился к Денисову, который, щеголяя храбростью, въехал верхом на доски моста.

– Зачем рисковайт, ротмистр! Вы бы слезали, – сказал полковник.

– Э! виноватого найдет, – отвечал Васька Денисов, поворачиваясь на седле.

Между тем Несвицкий, Жерков и свитский офицер стояли вместе вне выстрелов и смотрели то на эту небольшую кучку людей в желтых киверах, темнозеленых куртках, расшитых снурками, и синих рейтузах, копошившихся у моста, то на ту сторону, на приближавшиеся вдалеке синие капоты и группы с лошадьми, которые легко можно было признать за орудия.

«Зажгут или не зажгут мост? Кто прежде? Они добегут и зажгут мост, или французы подъедут на картечный выстрел и перебьют их?» Эти вопросы с замиранием сердца невольно задавал себе каждый из того большого количества войск, которые стояли над мостом и при ярком вечернем свете смотрели на мост и гусаров и на ту сторону, на подвигавшиеся синие капоты со штыками и орудиями.

– Ох! достанется гусарам! – говорил Несвицкий, – не дальше картечного выстрела теперь.

– Напрасно он так много людей повел, – сказал свитский офицер.

– И в самом деле, – сказал Несвицкий. – Тут бы двух молодцов послать, всё равно бы.

– Ах, ваше сиятельство, – вмешался Жерков, не спуская глаз с гусар, но всё с своею наивною манерой, из за которой нельзя было догадаться, серьезно ли, что он говорит, или нет. – Ах, ваше сиятельство! Как вы судите! Двух человек послать, а нам то кто же Владимира с бантом даст? А так то, хоть и поколотят, да можно эскадрон представить и самому бантик получить. Наш Богданыч порядки знает.

– Ну, – сказал свитский офицер, – это картечь!

Он показывал на французские орудия, которые снимались с передков и поспешно отъезжали.

На французской стороне, в тех группах, где были орудия, показался дымок, другой, третий, почти в одно время, и в ту минуту, как долетел звук первого выстрела, показался четвертый. Два звука, один за другим, и третий.

– О, ох! – охнул Несвицкий, как будто от жгучей боли, хватая за руку свитского офицера. – Посмотрите, упал один, упал, упал!

– Два, кажется?

– Был бы я царь, никогда бы не воевал, – сказал Несвицкий, отворачиваясь.

Французские орудия опять поспешно заряжали. Пехота в синих капотах бегом двинулась к мосту. Опять, но в разных промежутках, показались дымки, и защелкала и затрещала картечь по мосту. Но в этот раз Несвицкий не мог видеть того, что делалось на мосту. С моста поднялся густой дым. Гусары успели зажечь мост, и французские батареи стреляли по ним уже не для того, чтобы помешать, а для того, что орудия были наведены и было по ком стрелять.

– Французы успели сделать три картечные выстрела, прежде чем гусары вернулись к коноводам. Два залпа были сделаны неверно, и картечь всю перенесло, но зато последний выстрел попал в середину кучки гусар и повалил троих.

Ростов, озабоченный своими отношениями к Богданычу, остановился на мосту, не зная, что ему делать. Рубить (как он всегда воображал себе сражение) было некого, помогать в зажжении моста он тоже не мог, потому что не взял с собою, как другие солдаты, жгута соломы. Он стоял и оглядывался, как вдруг затрещало по мосту будто рассыпанные орехи, и один из гусар, ближе всех бывший от него, со стоном упал на перилы. Ростов побежал к нему вместе с другими. Опять закричал кто то: «Носилки!». Гусара подхватили четыре человека и стали поднимать.

– Оооо!… Бросьте, ради Христа, – закричал раненый; но его всё таки подняли и положили.

Николай Ростов отвернулся и, как будто отыскивая чего то, стал смотреть на даль, на воду Дуная, на небо, на солнце. Как хорошо показалось небо, как голубо, спокойно и глубоко! Как ярко и торжественно опускающееся солнце! Как ласково глянцовито блестела вода в далеком Дунае! И еще лучше были далекие, голубеющие за Дунаем горы, монастырь, таинственные ущелья, залитые до макуш туманом сосновые леса… там тихо, счастливо… «Ничего, ничего бы я не желал, ничего бы не желал, ежели бы я только был там, – думал Ростов. – Во мне одном и в этом солнце так много счастия, а тут… стоны, страдания, страх и эта неясность, эта поспешность… Вот опять кричат что то, и опять все побежали куда то назад, и я бегу с ними, и вот она, вот она, смерть, надо мной, вокруг меня… Мгновенье – и я никогда уже не увижу этого солнца, этой воды, этого ущелья»…

В эту минуту солнце стало скрываться за тучами; впереди Ростова показались другие носилки. И страх смерти и носилок, и любовь к солнцу и жизни – всё слилось в одно болезненно тревожное впечатление.

«Господи Боже! Тот, Кто там в этом небе, спаси, прости и защити меня!» прошептал про себя Ростов.

Гусары подбежали к коноводам, голоса стали громче и спокойнее, носилки скрылись из глаз.

– Что, бг'ат, понюхал пог'оху?… – прокричал ему над ухом голос Васьки Денисова.

«Всё кончилось; но я трус, да, я трус», подумал Ростов и, тяжело вздыхая, взял из рук коновода своего отставившего ногу Грачика и стал садиться.

– Что это было, картечь? – спросил он у Денисова.

– Да еще какая! – прокричал Денисов. – Молодцами г'аботали! А г'абота сквег'ная! Атака – любезное дело, г'убай в песи, а тут, чог'т знает что, бьют как в мишень.

И Денисов отъехал к остановившейся недалеко от Ростова группе: полкового командира, Несвицкого, Жеркова и свитского офицера.

«Однако, кажется, никто не заметил», думал про себя Ростов. И действительно, никто ничего не заметил, потому что каждому было знакомо то чувство, которое испытал в первый раз необстреленный юнкер.

– Вот вам реляция и будет, – сказал Жерков, – глядишь, и меня в подпоручики произведут.

– Доложите князу, что я мост зажигал, – сказал полковник торжественно и весело.

– А коли про потерю спросят?

– Пустячок! – пробасил полковник, – два гусара ранено, и один наповал , – сказал он с видимою радостью, не в силах удержаться от счастливой улыбки, звучно отрубая красивое слово наповал .

Преследуемая стотысячною французскою армией под начальством Бонапарта, встречаемая враждебно расположенными жителями, не доверяя более своим союзникам, испытывая недостаток продовольствия и принужденная действовать вне всех предвидимых условий войны, русская тридцатипятитысячная армия, под начальством Кутузова, поспешно отступала вниз по Дунаю, останавливаясь там, где она бывала настигнута неприятелем, и отбиваясь ариергардными делами, лишь насколько это было нужно для того, чтоб отступать, не теряя тяжестей. Были дела при Ламбахе, Амштетене и Мельке; но, несмотря на храбрость и стойкость, признаваемую самим неприятелем, с которою дрались русские, последствием этих дел было только еще быстрейшее отступление. Австрийские войска, избежавшие плена под Ульмом и присоединившиеся к Кутузову у Браунау, отделились теперь от русской армии, и Кутузов был предоставлен только своим слабым, истощенным силам. Защищать более Вену нельзя было и думать. Вместо наступательной, глубоко обдуманной, по законам новой науки – стратегии, войны, план которой был передан Кутузову в его бытность в Вене австрийским гофкригсратом, единственная, почти недостижимая цель, представлявшаяся теперь Кутузову, состояла в том, чтобы, не погубив армии подобно Маку под Ульмом, соединиться с войсками, шедшими из России.