Страхование

Страхова́ние — отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

Страхование (страховое дело) в широком смысле включает различные виды страховой деятельности (собственно страхование, или первичное страхование, перестрахование, сострахование, взаимное страхование), которые в комплексе обеспечивают страховую защиту.

В процессе исторического развития было выработано три метода создания страховых продуктов — самострахование, взаимное страхование, коммерческое страхование.

Содержание

- 1 Экономическая сущность, функции и принципы страхования

- 2 Организация страхования

- 2.1 Принципы организации страхового дела в Российской Федерации

- 2.2 Организационно-правовые формы страховых организаций

- 2.3 Меры государственного регулирования страховой деятельности

- 2.4 Регулирование страховой деятельности в Российской Федерации

- 2.5 Надзор за страховой деятельностью в Российской Федерации

- 3 Классификация страхования

- 4 Правовые основы страховых отношений

- 5 Экономико-финансовые основы страхования

- 6 История развития страхования

- 7 Страхование в России

- 8 Мировой рынок страхования

- 9 Примечания

- 10 Литература

- 11 См. также

- 12 Ссылки

Экономическая сущность, функции и принципы страхования

Экономическая сущность страхования состоит в создании страховых фондов за счёт взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба (чаще всего — у лиц, участвующих в формировании этих фондов). Поскольку возможный ущерб носит вероятностный характер (страховой риск), то происходит перераспределение страхового фонда как в пространстве так и во времени. Можно сказать, что возмещение ущерба у пострадавших лиц происходит за счёт взносов всех, кто участвовал в формировании этих страховых фондов.

Существует три основные формы организации страхового фонда:

- Централизованные страховые (резервные) фонды, создаваемые за счёт бюджетных и других государственных средств. Формирование данных фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства.

- Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Эти фонды предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

- Собственно страхование как система создания и использования фондов страховых организаций за счёт страховых взносов заинтересованных в страховании сторон. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования.

Выделяют следующие функции страхования, выражающие его общественное назначение:

- Рисковая функция, которая состоит в обеспечении страховой защитой от различного рода рисков — случайных событий, ведущих к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования в соответствии с действующим страховым договором, по окончании которого страховые взносы (денежные средства) страхователю не возвращаются. Данная функция отражает основное назначение страхования — защиту от рисков.

- Инвестиционная функция, которая состоит в том, что за счёт временно свободных средств страховых фондов (страховых резервов) происходит финансирование экономики. Вследствие того, что страховые компании накапливают у себя большие суммы денежных средств, которые предназначены на возмещение ущерба, но до тех пор, пока не наступил страховой случай, они могут быть временно инвестированы в различные ценные бумаги, недвижимость и по другим направлениям. Объём инвестиций страховых компаний в мире составляет более 24 трлн долларов США[1]. Во второй половине ХХ века в странах с развитым страхованием, доход, получаемый страховыми компаниями от инвестиций, стал преобладать над доходом, получаемым от страховой деятельности[2].

- Предупредительная функция страхования состоит в том, что за счёт части средств страхового фонда финансируются мероприятия по уменьшению страхового риска. Например, за счёт части средств, собранных при страховании от огня, финансируются противопожарные мероприятия, а также мероприятия, направленные на уменьшение возможного ущерба от пожара.

- Сберегательная функция. В страховании жизни страхование в наибольшей мере сближается с кредитом, так как происходит накопление по договорам страхования определённых страховых сумм. Сбережение денежных сумм, например с помощью страхования на дожитие, связано с потребностью в страховой защите достигнутого семейного достатка. Тем самым страхование может иметь и сберегательную функцию.

Современное государство широко использует механизмы страхования в форме социального страхования и пенсионного обеспечения для общественной страховой защиты граждан на случай болезни, потери трудоспособности (в том числе по возрасту), потери кормильца, наступления смерти. При этом организация и деятельность государственных фондов социального страхования и пенсионных фондов регламентируются специальным законодательством, отличным от законодательства, регулирующего деятельность специализированных страховых организаций.

Страховая деятельность основана на принципах эквивалентности и случайности.

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и её расходами. Риск угрожает многим лицам, но лишь немногие из них действительно затрагиваются страховыми случаями. Выплаты по страховым случаям покрываются за счёт взносов многих страхователей, избежавших данного риска.

Доходы от страховой деятельности складываются из страховых взносов, уплачиваемых страхователями. Расходы представлены страховыми выплатами и затратами на содержание страхового предприятия. При превышении доходов над расходами страховая организация (СО) имеет прибыль от страховой деятельности. Если возникают убытки, то это приводит к невозможности выполнения обязательств перед страхователями.

Принцип случайности состоит в том, что страховаться могут только события, обладающие признаками вероятности и случайности их наступления. Преднамеренно осуществлённые действия не страхуются, так как в них отсутствует принцип случайности.

Организация страхования

Принципы организации страхового дела в Российской Федерации

Главной принципиальной чертой организации страхового дела в современный период является развитие конкуренции страховых организаций. Конкуренция действует не только в сфере добровольного страхования, но и в сфере обязательного страхования (например, между страховщиками, осуществляющими ОСАГО или ОПО). Конкуренция побуждает страховые организации разрабатывать и внедрять новые виды страхования, постоянно их совершенствовать, расширять ассортимент и охватывать дополнительные сегменты рынка страховых услуг. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договора и уплаты страховых взносов, снижении тарифных ставок, повышении оперативности выплаты страхового возмещения и качества страхового покрытия. Кроме того, это стимулирует совершенствование самих моделей страхования — в последние годы начала развиваться модель прямого страхования, суть которой состоит в отказе от посредников.

Страхование — особый вид деятельности, призванный обеспечить надёжную страховую защиту физических и юридических лиц, оно должно быть организовано так, чтобы страховые компании не разорялись, не прекращали своей деятельности и неукоснительно выполняли свои обязательства перед страхователями. Это достигается введением государственного регулирования страховой деятельности, разработкой юридических и экономических основ страхования. Второй принцип — необходимость государственного регулирования страховой деятельности, основанного на прочном юридическом и экономическом фундаменте.

Конкуренцию в страховании нельзя рассматривать как абсолютную категорию. Во многих случаях, особенно при принятии на страхование крупных рисков, необходимо сотрудничество страховщиков. Это сотрудничество осуществляется в форме сострахования и перестрахования. Важным принципом организации страхования как части международных экономических отношений является международное сотрудничество в области страхования и, особенно, перестрахования. Таким образом, сотрудничество страховых организаций как внутри страны, так и за рубежом является также важным принципом организации страхового дела.

Организационно-правовые формы страховых организаций

На страховом рынке Российской Федерации действуют страховщики, имеющие различные организационно-правовые формы (акционерное общество, общество с ограниченной ответственностью и др.).

Законодательство Российской Федерации не устанавливает каких-либо изъятий по поводу организационно-правовых форм коммерческих страховых организаций. Единственное требование состоит в том, что в качестве страховщика может выступать только юридическое лицо.

Учредителями страховой компании могут быть как физические, так и юридические лица, в том числе иностранные.

Российское страховое законодательство выделяется в качестве особой формы, в которой может быть создан страховщик, общество взаимного страхования (ОВС). При этом Закон РФ «Об организации страхового дела в Российской Федерации» не относит ОВС к категории «страховые организации».

Уходящие корнями в историческое прошлое, общества взаимного страхования в силу специфики организации, владения активами и управления успешно конкурируют на современном страховом рынке многих государств с акционерными страховыми компаниями. Общество взаимного страхования — организационно-правовая форма страховой организации, при которой каждый страхователь одновременно является членом такого страхового общества. ОВС — это объединение страхователей в целях совместного создания страховых продуктов определенного вида только для членов данного общества.

В соответствии с законодательством РФ общества взаимного страхования являются некоммерческими организациями.

На зарубежных страховых рынках кроме обществ взаимного страхования действуют также некоммерческие организации, осуществляющие кооперативное страхование и имеющие, соответственно, организационно-правовую форму «страховой кооператив». В Российской Федерации страховые кооперативы в настоящее время отсутствуют в связи с тем, что отсутствуют достаточные законодательные основания для использования данной организационно-правовой формы.

Одной из форм коммерческого сотрудничества страховых организаций является совместное страхование (сострахование). В развитом виде это приводит к созданию пулов, страховых союзов, клубов. Цель их создания — оказание методической и организационной помощи своим учредителям, координация их деятельности по проведению различных видов страхования, участие в подготовке законодательных актов, содействие научным разработкам и др.

Особые формы страхования разработаны в странах с сильным влиянием религиозных ограничений. Так, в ряде исламских стран действует такафул, признанный соответствующим нормам шариата[3].

Меры государственного регулирования страховой деятельности

Государственное регулирование является необходимым элементом и принципом организации страхового дела в любой стране. Целью государственного регулирования является обеспечение формирования и развития эффективно функционирующего рынка страховых услуг, создания необходимых условий для деятельности страховщиков различных организационно-правовых форм, защита интересов страхователей[4].

В систему мер государственного регулирования входят следующие:

1. Лицензирование — регистрация страховых организаций и выдача им лицензий на страховую деятельность и на проведение определенных видов страхования. Лицензия на проведение страховой деятельности выдается в соответствии с условиями лицензирования страховой деятельности на территории Российской Федерации. Эти условия определяют:

- форму лицензии и её реквизиты;

- требования к владельцу лицензии (факт регистрации в качестве юридического лица, факт оплаты уставного капитала и требования к его размеру в зависимости от вида страхования);

- перечень документов, прикладываемых к заявлению на получение лицензии (учредительные документы, документы, подтверждающие оплату уставного капитала, бизнес-план на первый год деятельности, расчёт соотношения активов и обязательств по соответствующей форме, положение о порядке формирования и использования страховых резервов, при необходимости план по перестрахованию, баланс с приложением отчёта о финансовых результатах на последнюю отчетную дату, план размещения страховых резервов, правила по видам страхования, расчёт страховых тарифов по соответствующей форме, сведения о руководителе и его заместителях);

- порядок рассмотрения документов и выдачи лицензии;

- порядок публикации сведений о страховщиках, получивших лицензии.

За выдачу лицензии взимается плата в установленном порядке, которая поступает в федеральный бюджет. При выявлении нарушений в деятельности страховых организаций государственный орган по надзору за страховой деятельностью вправе приостановить или ограничить действие лицензии либо принять решение о её отзыве. Отказ в выдаче лицензии, её отзыв, приостановка и ограничения действия могут быть обжалованы в суде.

2. Контроль за обеспечением финансовой устойчивости страховщиков. Основные факторы, влияющие на финансовую устойчивость страховой компании:

- достаточный собственный капитал;

- размер обязательств (включая технические резервы);

- размещение активов;

- портфель рисков, переданных в перестрахование;

- тарифная политика.

3. Разработка форм и порядка статистической отчетности и контроль за своевременным представлением финансовой отчетности страховых организаций.

4. Налогообложение страховщиков и страхователей.

5. Другие меры государственного регулирования страховой деятельности, включая контроль за соблюдением порядка выплаты страховых возмещений.

Регулирование страховой деятельности в Российской Федерации

Основным органом государственной власти, осуществляющим регулирование страховой деятельности в РФ, является Министерства финансов РФ. Осенью 2012 года начал широко обсуждаться проект создания так называемого финансового мегарегулятора — органа власти, в ведение которого решено было передать регулирование и надзор над банками, страхованием и финансовыми рынками[5].

Надзор за страховой деятельностью в Российской Федерации

Органом государственного надзора за страховой деятельностью в разные годы являлись Росстрахнадзор (1992—1998 годы), Департамент страхового надзора Минфина РФ (1998—2004)[6], Федеральная служба страхового надзора (ФССН) (2004—2011), Федеральная служба по финансовым рынкам (ФСФР) (2011—2013).

Органом государственного надзора за страховой деятельностью в разные годы являлись Росстрахнадзор (1992—1998 годы), Департамент страхового надзора Минфина РФ (1998—2004)[6], Федеральная служба страхового надзора (ФССН) (2004—2011), Федеральная служба по финансовым рынкам (ФСФР) (2011—2013).

Основными функциями ФСФР в части страхового надзора являлись:

- выдача (а также отзыв и приостановление) лицензий на осуществление страховой деятельности;

- ведение единого Государственного реестра субъектов страхового дела (в которые включены страховые и перестраховочные компании, общества взаимного страхования, страховые брокеры и актуарии)и их объединений;

- установление по согласованию с Министерством финансов РФ и Федеральной службой государственной статистики плана счетов и правил бухгалтерского учёта, показателей и форм учёта страховых операций и отчётности;

- установление сроков публикации годовых балансов и счетов прибылей (убытков) страховщиков;

- контроль за обоснованностью страховых тарифов и обеспечением платёжеспособности страховщиков;

- установление правил формирования и размещения страховых резервов;

- разработка нормативных и методических документов по вопросам страховой деятельности в рамках компетенции;

- обобщение страховой практики, представление предложений по совершенствованию законодательства РФ о страховании.

В настоящее время органом страхового надзора и регулирования (за исключением разработки законопроектов) является Банк России.

Классификация страхования

Виды страхования

Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира выделяют две разновидности страхованияК:Википедия:Статьи без источников (тип: не указан)[источник не указан 2782 дня]: страхование жизни и виды страхования, не связанные со страхованием жизни. Данная классификация применяется при разработке нормативно-правовых документов, анализе страхового рынка и решении других вопросов.

В русскоязычной научной литературе нет единой точки зрения о классификации видов страхования. Различные авторы выделяют две, три или четыре основных разновидности (отрасли) страхования в зависимости от предмета страхования[7]. В частности, некоторые авторы вслед за главой 48 Гражданского кодекса РФ выделяют две основные разновидности (типа договоров) страхования: имущественное и личное[8][9]. Другие авторы выделяют четыре отрасли страхования: имущественное, личное, ответственности и рисков[10]. Наконец, третья группа авторов выделяет три отрасли страхования: имущественное, личное и ответственности[11].

В личном страховании объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. К личному страхованию относятся:

- Страхование жизни.

- Страхование от несчастных случаев и болезней.

- Медицинское страхование.

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Имущественное страхование включает:

- Страхование имущества;

- Страхование ответственности;

- Страхование предпринимательских рисков;

- Страхование финансовых рисков.

Страхование имущества включает:

- Страхование имущества предприятий и организаций;

- Страхование имущества граждан;

- Транспортное страхование (средств транспорта и грузов);

- Страхование других видов имущества, кроме перечисленных выше;

В страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причиненного им вреда третьему лицу. Страхование ответственности включает:

- Страхование гражданской ответственности владельцев транспортных средств;

- Страхование гражданской ответственности перевозчика;

- Страхование гражданской ответственности предприятий — источников повышенной опасности;

- Страхование профессиональной ответственности;

- Страхование ответственности за неисполнение обязательств;

- Страхование иных видов гражданской ответственности.

В основе деления страхования на отрасли лежат принципиальные различия в объектах страхования. Деление страхования на отрасли не позволяет выявить те конкретные страховые интересы физических и юридических лиц, которые дают возможность проводить страхование. Для конкретизации этих интересов выделяют из отраслей страхования подотрасли и виды страхования.

Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Приведем лишь примеры некоторых, наиболее распространенных видов страхования.

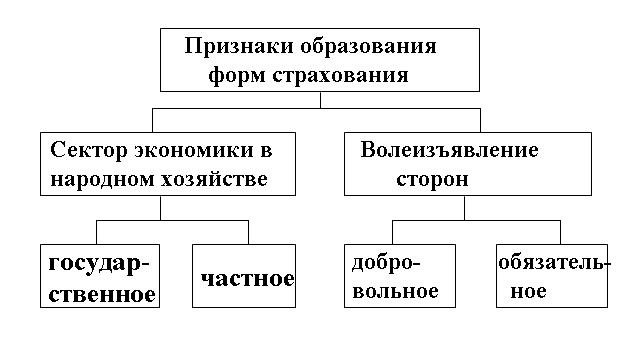

Формы страхования

.

Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования.

В соответствии со ст.927 ГК РФ и п.2 ст.3 закона «Об организации страхового дела в Российской Федерации» выделяется две формы страхования: обязательное и добровольное. Если же речь идет о разделении страхования на государственное и частное, то здесь критерием выделения является форма собственности страховой организации. Если такая организация находится в собственности частных лиц (юридических и/или физических), то осуществляемое ею страхование относят к частному страхованию. Если страховая организация находится в собственности государства, то такое страхование, в соответствии с исторически сложившейся в нашей стране традицией, называют государственным.

Однако следует помнить, что действующий ГК РФ в ст. 969 определяет государственное страхование как обязательное страхование, которое осуществляется за счет средств, специально выделяемых для его проведения из соответствующего бюджета министерствам и другим федеральным органам государственной власти, которые выступают в качестве страхователей. Поэтому, встречая термин «государственное страхование» в отечественных публикациях, необходимо помнить, что в современной России этот термин используется в различных значениях

.

Наряду с классификацией страхования по отраслям, подотраслям и видам выделяют формы страхования.

В соответствии со ст.927 ГК РФ и п.2 ст.3 закона «Об организации страхового дела в Российской Федерации» выделяется две формы страхования: обязательное и добровольное. Если же речь идет о разделении страхования на государственное и частное, то здесь критерием выделения является форма собственности страховой организации. Если такая организация находится в собственности частных лиц (юридических и/или физических), то осуществляемое ею страхование относят к частному страхованию. Если страховая организация находится в собственности государства, то такое страхование, в соответствии с исторически сложившейся в нашей стране традицией, называют государственным.

Однако следует помнить, что действующий ГК РФ в ст. 969 определяет государственное страхование как обязательное страхование, которое осуществляется за счет средств, специально выделяемых для его проведения из соответствующего бюджета министерствам и другим федеральным органам государственной власти, которые выступают в качестве страхователей. Поэтому, встречая термин «государственное страхование» в отечественных публикациях, необходимо помнить, что в современной России этот термин используется в различных значениях

Обязательное страхование

Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, то есть тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников.

Примеры обязательного страхования:

- Обязательное медицинское страхование

- страхование военнослужащих

- страхование пассажиров

- страхование автогражданской ответственности

- страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ)

Обязательное страхование устанавливается законом, согласно которому страховщик обязан застраховать соответствующие объекты, а страхователи — вносить причитающиеся страховые платежи.

Закон обычно предусматривает:

- перечень подлежащих обязательному страхованию объектов;

- объем страховой ответственности;

- уровень или нормы страхового обеспечения;

- порядок установления тарифных ставок или средние разницы этих ставок с предоставлением права их дифференциации на местах;

- периодичность внесения страховых платежей;

- основные права и обязанности страховщика и страхователя.

Обязательное страхование предусматривает, как правило, сплошной охват указанных в законе объектов. Например, если предусмотрено обязательное страхование пассажиров соответствующих видов транспорта, то обязаны застраховаться абсолютно все, кто собирается совершить поездку.

При обязательном страховании, как правило, предусматривается нормирование страхового обеспечения (например, минимальная страховая сумма).

Добровольное страхование

Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком.

Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем.

Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям.

Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путём повторного (иногда автоматического) перезаключения договора на новый срок.

Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора.

Правовые основы страховых отношений

Все правовые отношения, связанные с проведением страхования, можно подразделить на две группы: правоотношения, регулирующие собственно страхование, то есть процесс формирования и использования страхового фонда, и правоотношения, возникающие по поводу организации страхового дела, то есть деятельности страховщиков как субъектов рыночной экономики: их взаимосвязи с банками, бюджетом, органами государственного управления.

И те, и другие отношения регулируются законодательными и другими правовыми актами. Принято считать, что первая группа правоотношений охватывается сферой гражданского права, а вторая — государственного, административного, финансового, уголовного, процессуального и других отраслей и подотраслей права.

В Российской Федерации, как и в ряде западных государств (например, в Германии) сложилась трехступенчатая система правового регулирования страхового дела.

I ступень — Общее гражданское право

К этой ступени правового регулирования страхования следует отнести прежде всего Гражданский кодекс РФ и другие подобные нормативные акты, например, Кодекс торгового мореплавания.

Гражданское право и соответственно гражданское законодательство регулируют товарно-денежные и иные имущественные и неимущественные отношения, возникающие между субъектами гражданских правовых отношений. В качестве субъектов здесь выступают граждане (физические лица), предприятия, организации, учреждения (юридические лица) и властные государственные органы. Объектами гражданских правоотношений являются материальные и денежные ценности, а также нематериальные личные блага человека — жизнь, здоровье, трудоспособность, то есть риск потери семейных доходов в связи с утратой здоровья или наступлением смерти в период страхования. Субъектами выступают страховщики, страхователи и третьи лица. Все это свидетельствует о принадлежности страховых правоотношений к сфере гражданского права, к разделу обязательственного права.

В части 1 ГК РФ установлены понятия, лежащие в основе страховых правоотношений, такие, например, как физическое лицо, юридическое лицо, коммерческая и некоммерческая деятельность, определены основные организационно-правовые формы предпринимательской деятельности, содержатся основы обязательственного права.

В части 2 ГК РФ содержится специальная глава 48 «Страхование», в которой определены основы отношений по поводу страхования как отдельного вида экономических отношений.

II ступень — Специальное законодательство по страховому делу

Сюда относятся отдельные законы Российской Федерации, регулирующие отношения по поводу страхования. К ним следует отнести, прежде всего, закон РФ «Об организации страхового дела в Российской Федерации», закон РФ «Об обязательном медицинском страховании в Российской Федерации», законы «Об обязательном страховании гражданской ответственности владельцев транспортных средств», «О взаимном страховании» и другие федеральные законы.

Закон РФ «Об организации страхового дела в Российской Федерации» призван создавать равные условия проведения страхования для всех страховщиков на страховом рынке, как государственных, так и негосударственных, гарантировать защиту интересов страхователей, определять единые методические положения по организации страхования и основные принципы государственного регулирования страховой деятельности. До 31 декабря 1997 года действовал закон РФ «О страховании», который был принят 27 ноября 1992 года. Позднее был принят федеральный закон «О внесении изменений и дополнений в закон Российской федерации „О страховании“», который был подписан Президентом РФ 31 декабря 1997. В соответствии с последним внесены существенные изменения в страховое законодательство, в том числе изменено и само название закона. Позднее в данный Закон были внесены другие существенные изменения.

III ступень — прочие нормативные акты

К прочим нормативным актам относятся указы Президента РФ, постановления Правительства, подзаконные акты министерств и ведомств. Общие требования законодательства по регулированию отношений в области страхования состоят в том, что в законодательных актах первой и второй ступени даются основные понятия, связанные со страховыми правоотношениями, содержатся общие требования к договорам обязательного и добровольного страхования. В прочих нормативных актах содержатся требования по отдельным вопросам осуществления страховой деятельности.

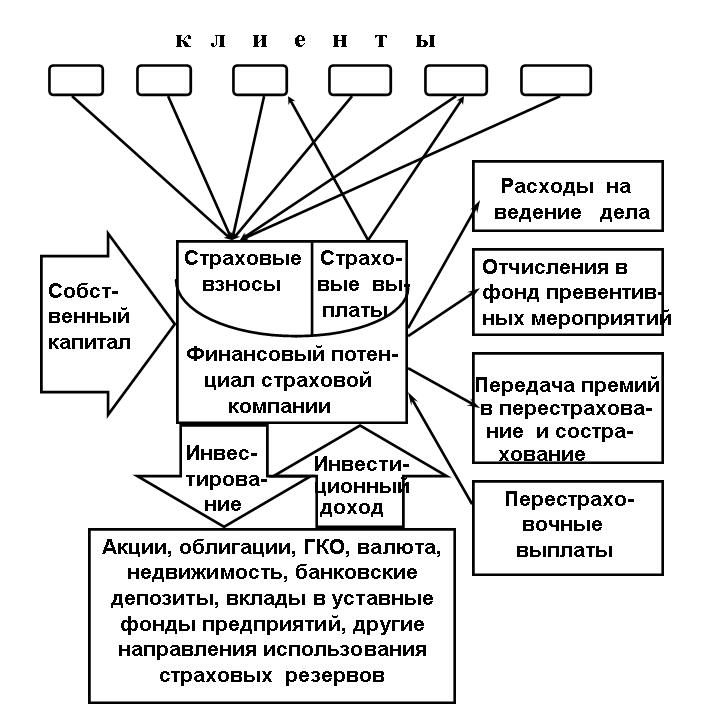

Экономико-финансовые основы страхования

Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховщиков имеют определенные отличия от экономико-финансовых основ других видов деятельности.

Так, экономико-финансовые основы деятельности коммерческой страховой организации, то есть организации, осуществляющей коммерческое страхование, отличаются от других видов коммерческой деятельности. Отличия касаются прежде всего вопросов формирования финансового потенциала и поддержания финансовой устойчивости страховщика.

Финансовая устойчивость коммерческой страховой организации обеспечивается: размером её оплаченного уставного капитала; размерами страховых резервов; оптимальным портфелем размещения страховых резервов; системой перестрахования; обоснованностью страховых тарифов и другими факторами.

На рисунке представлена схема формирования и использования финансов коммерческой страховой организации.

На рисунке представлена схема формирования и использования финансов коммерческой страховой организации.

Основными источниками формирования финансов коммерческой страховой организации являются:

- Собственный капитал

- Страховая премия

- Доход от инвестиционной деятельности

Собственный капитал (собственные средства) коммерческой страховой организации формируется из двух источников: за счет взносов учредителей в уставный фонд и за счет получаемой прибыли. Характерным для собственных средств является то, что они свободны от страховых обязательств, при условии что страховщик обладает достаточным страховым фондом для выполнения своих обязательств по договорам страхования. Если же средств страхового фонда оказывается недостаточно для выполнения обязательств по страховым выплатам, коммерческая страховая организация должна использовать для этого собственные средства. Чтобы таких средств было достаточно, государство уделяет особое внимание размеру уставного капитала страховых организаций.

В целях обеспечения финансовой устойчивости коммерческой страховой организации, как в России, так и за рубежом, законодательно устанавливается требование к минимальному размеру уставного капитала. На первых этапах развития рынка страхования в Российской Федерации требования к минимальному размеру уставного капитала коммерческих страховых организаций были занижены, что привело к созданию большого количества мелких организаций, которые занимались страхованием. В настоящее время законом «Об организации страхового дела в Российской Федерации» установлен минимальный размер оплаченного уставного капитала в размере 120 млн руб., за исключением компаний, занимающихся страхованием жизни; 240 млн руб. для страховых компаний, занимающихся страхованием жизни; и 480 [13] млн руб. для профессиональных перестраховщиков.

Во всех случаях максимальная ответственность по отдельному риску в договоре страхования не может превышать 10 % собственных средств страховщика.

Одним из главных критериев оценки финансовой устойчивости коммерческих страховщиков является соответствие размеров их собственных капиталов объему принятых обязательств (маржа платёжеспособности). Коммерческие страховые организации обязаны соблюдать нормативное соотношение между активами и принятыми страховыми обязательствами, представляющее собой их разность или свободные активы страховщика. Из этого следует, что должно соблюдаться условие:

- А — О > Н,

где

- А — фактический размер активов страховщика, руб.;

- О — фактический объем обязательств страховщика, руб.;

- Н — нормативный (то есть минимально допустимый) размер превышения активов страховщика над его обязательствами, руб.

При этом под активами понимается имущество страховой организации в виде основных средств, материалов, денежных средств, а также финансовых вложений. Обязательства характеризуют задолженность страховщика перед физическими и юридическими лицами. Обязательства включают в себя страховые резервы, займы и кредиты банков, иные заемные и привлеченные средства, резервы предстоящих расходов и платежей, расчетные обязательства по перестраховочным операциям и другую кредиторскую задолженность.

Методика расчета нормативного размера соотношения активов и обязательств страховых организаций установлена ФССН. Расчеты по этой методике представляются государственному органу по надзору за страховой деятельностью одновременно с представлением финансовой отчетности. Если фактический размер свободных активов страховой организации менее нормативного, он обязан принять меры к оздоровлению финансового положения.

Экономико-финансовые основы деятельности взаимных страховых организаций (то есть организаций, осуществляющих взаимное страхование, отличаются от экономико-финансовых основ деятельности коммерческих страховых организаций. По состоянию на сентябрь 2013 г. в Российской Федерации получили лицензию на осуществление страховой деятельности 11 обществ взаимного страхования. Они действуют в соответствии с законом РФ от 29 ноября 2007 г. № 286-ФЗ. Формирование уставного капитала в таких организациях не предусматривается в связи с тем, что здесь страхователи-члены ОВС солидарно несут субсидиарную ответственность по страховым обязательствам общества.

История развития страхования

Страхование имеет длительную историю.

Страхование имеет длительную историю.

На ранних этапах развития человеческого общества возникло и развивалось взаимное страхование, в основе которого заложена идея коллективной взаимопомощи. Примеры такого страхования можно найти в Вавилонии (в законах царя Хаммурапи — ок. 1760 год до н. э.), в Древней Греции и Римской империи. В качестве классического примера в литературе приводится страхование в Древнем Риме внутри постоянных организаций (коллегии, союзы), созданных по профессиональному (торговцы, ремесленники, военные) или религиозному признаку. Примером может служить Устав ланувийской коллегии, которая была основана в 133 году до н. э.[14]

В период X—XIII веков страхование стали осуществлять цехи и гильдии.

Постепенно цеховое страхование перешло к более совершенной форме создания страховых денежных фондов путём уплаты регулярных страховых взносов членов сообщества в свои кассы.

По мере развития товарно-денежных отношений натуральное страхование уступило место страхованию в денежной форме. Раскладка ущерба в денежной форме значительно расширила возможности взаимного страхования.

Позже предприниматели стали использовать также метод коммерческого страхования.

К. Г. Воблый отмечал, что «страховые операции получили коммерческий характер, когда предприниматель-страховщик, противостоя множеству страхователей, стал вести дело для получения прибыли. Этот процесс совершился, прежде всего, в морском страховании в XIV в. в Италии…Морское страхование развилось из морского займа»[15].

В. К. Райхер считал, что развитие «самостоятельного, отделившегося от кредита, коммерческого страхования» началось приблизительно в середине XIV в. и сначала было представлено единоличными страховщиками. В конце XVII в. на страховом рынке появляются страховщики — акционерные общества[16].

Таким образом, возникновение коммерческого страхования не было логически и экономически связано с развитием взаимного страхования.

В литературе выделяют 3 основных этапа развития коммерческого страхования в Европе:

- I этап (XIV — конец XVII века) связан с эпохой так называемого первоначального накопления капитала

- II этап (конец XVII — конец XIX века) связывается с эпохой свободного предпринимательства и свободной конкуренции

- III этап (конец XIX—XX век) связывается с эпохой монополизации предпринимательской деятельности.

Активное развитие страхования происходило во второй половине XV века, когда европейцы начали активно осваивать новые земли. Эпоха великих географических открытий породила развитие судоходства, международную торговлю и новые опасности, связанные с этой деятельностью. Для защиты от морских рисков купцы и судовладельцы на период торговых экспедиций договаривались о том, что в случае гибели имущества одного из них, ущерб будет распределяться между всеми. Один из дошедших до наших дней морских полисов (договор о страховании за плату) был выдан в 1347 году на перевозку груза из Генуи на остров Мальорка на судне «Санта Клара». Это свидетельствует о том, что в этот период уже существовало и развивалось коммерческое страхование, предполагающее предоставление страховой защиты за определенную плату (премию). В это время появились первые профессиональные страховщики — предприниматели, которые брали на себя обязательства возмещения ущерба под залог собственного имущества взамен уплаты страховой премии, которая не возвращалась, если ничего не происходило с застрахованным имуществом.

В 1468 году создается Венецианский кодекс морского страхования[14]. В конце XVII — начале XVIII века возникают первые страховые общества в области морского страхования: в Генуе в 1741 году, в Париже в 1686 году и др. преимущественно портовых городах Европы. Постепенно страхование начало охватывать и другие риски, не связанные с морем.

Существенным толчком к развитию страхования имущества от огня явился Большой Лондонский пожар 1666 года, уничтоживший 13200 зданий в центре Лондона. Именно после этого трагического события была учреждена первая в мире страховая компания, осуществлявшая страхование от огня.

Принято считать, что страхование жизни также зародилось в Великобритании. Именно здесь в 1762 году появилась страховая компания Equitable Life Assurance Society. В 1765 г. эта компания была зарегистрирована в качестве общества взаимного страхования[17]. Это общество занимается страхованием жизни по сей день. Оно одним из первых начало использовать в своей деятельности актуарные расчёты. В 1772 г. по заказу этого общества были изготовлены таблицы смертности, которые позволили снизить размер страховых премий приблизительно на 15 %[17]. Эти таблицы стали использоваться и другими взаимными и коммерческими страховыми организациями, что способствовало повышению эффективности страхования.

К концу XVIII века в Западной Европе насчитывалось уже около 100 различных видов имущественного и личного страхования.

Базовые условия развития коммерческого страхования на втором этапе, в особенности промышленный переворот конца XVIII — начала XIX века вызвали к жизни дальнейшее развитие имущественного и личного страхования. Личное страхование получило научно-обоснованную математическую базу (актуарные расчёты). Страхование в этот период от индивидуальных форм предпринимательства переходит к коллективным формам, прежде всего в форме акционерного общества. Возникло сострахование и перестрахование.

Главным итогом третьего этапа можно считать завершение специализации по трем отраслям (имущественному, личному и ответственности), его интернационализация, становление регулярного перестрахования как института страхового дела.

Страхование в России

Страхование в России с древности до 1917 года

В России, как и в других странах Северной Европы, первым примером страховых отношений можно назвать общинную взаимопомощь. В Русской Правде, судебном сборнике XI в., есть положение о взаимопомощи членов общины при выплате штрафа, если кого-либо из её членов обвинят в убийстве. На Руси, как и в прочих странах, взаимное раскладочное страхование в то время было нормой общественной жизни.

Первые примеры государственного страхования в России можно отнести к XVI в. Набеги татар на Русь в то время были обычным делом, совершали их прежде всего в надежде добыть пленников, которых потом продавали в рабство на невольничьих рынках в Крыму, Казани или Астрахани. В 1551 г. Стоглавый собор принял решение о том, что пленные должны выкупаться из неволи за счёт казны. Далее власти ввели в стране налог, чтобы постоянно пополнять кассу, предназначенную для этой цели. Выкуп пленных за счёт средств, собранных посредством налога, — первое в России обязательное государственное страхование. Значительная часть плательщиков сбора сама подвергалась риску быть угнанной в плен; таким образом, люди пополняли страховой фонд, который мог быть использован для их собственного выкупа, — здесь мы имеем страхование в чистом виде.

Первое правительственное распоряжение о введении современного страхования в России было опубликовано в манифесте от 28 июня 1786 г. «Об учреждении Государственного заёмного банка». Новому банку разрешались операции лишь с теми домами, «которые на страх в сей же банк будут отданы». Началом страхового дела в России считается Указ Екатерины II о создании страховой экспедиции (23 декабря 1786 года по ст. стилю)[18][19], которая занималась страхованием строений в обеих столицах и во всех городах империи.

Деятельность экспедиции была не слишком удачной, и через некоторое время её ликвидировали[20].

Устав первой полноценной российской страховой компании, предложенный императору Николаю I бароном Л. И. Штиглицем, был утверждён им 22 июня 1827 г. (по ст. ст.). Так возникло Первое страховое от огня общество, ставшее стартовой площадкой для становления российского страхового рынка. Особенно сильным толчком для развития российского страхования стали экономические реформы Александра II. К концу XIX в. страховые компании стали неотъемлемой частью российской экономики. В конце XIX в. в России действовали параллельно несколько систем страховых организаций:

• акционерные страховые общества, которые занимались страхованием жизни и имущества (19 российских и 3 иностранных, а также одно перестраховочное общество);

• система обязательного взаимного земского страхования, в которой функцию страховщиков выполняли земства (местные органы самоуправления). Всего таких земств было 85; они проводили не только обязательное, но также дополнительное и добровольное страхование;

• добровольные общества взаимного страхования («огневого» и личного), которые были особенно многочисленны; наибольшей финансовой мощью среди них отличались кассы взаимопомощи железнодорожников[21].

Страхование в СССР

В СССР существовала государственная монополия на страхование. Все операции по страхованию на территории СССР осуществляла государственная союзно-республиканская организация Госстрах СССР. Страхование рисков, связанных с внешней торговлей и другими внешнеэкономическими операциями, осуществляло САО Ингосстрах.

Мировой рынок страхования

В настоящее время страхование является важным сектором как мировой, так и национальной финансовой системы.

В 2013 году объём собранной страховой премии всеми страховыми компаниями мира вновь составил примерно 4,6 трлн долларов США, практически не изменившись по сравнению с 2012 и 2011 годами[22].

| Регион | Объем страховой премии, млн долл. США | Темп роста за последний год, % | Доля мирового рынка | Премия на одного жителя, долл. США | Доля страхования в ВВП, % |

|---|---|---|---|---|---|

| Северная Америка | 1391105 |

-1,6 |

30,23 |

3957 |

7,46 |

| Южная Америка | 178022 |

5,7 |

3,87 |

291 |

3,01 |

| Западная Европа | 1544285 |

1,2 |

33,56 |

2861 |

7,59 |

| Центральная и Восточная Европа | 75712 |

0,8 |

1,65 |

235 |

1,95 |

| Азия, всего | 1252376 |

-0,7 |

27,22 |

295,2 |

5,18 |

| В том числе Япония и другие развитые страны | 793332 |

-4,3 |

17,21 |

3691 |

10,9 |

| В том числе развивающиеся страны Азии | 411521 |

<p style="text-align:right;">7,3 | 8,94 |

112 |

3,02 |

| Океания | 89371 |

7,3 |

1,95 |

2369 |

5,25 |

| Африка | 69938 |

5,6 |

1,52 |

63,7 |

3,01 |

| Всего в мире | 4601169 |

0,2 |

100,00 |

645 |

6,13 |

Мировыми лидерами по развитию страхования в 2013 году являлись высокоразвитые страны[22].

| Страна | Объем собираемой премии на одного жителя, долл. США | В том числе страхование жизни, долл. США | Общий объем собранной премии, млн долл. США |

|---|---|---|---|

| Швейцария | 7803 |

4329 |

63492 |

| Нидерланды | 5914 |

1443 |

99433 |

| Дания | 5704 |

4006 |

33688 |

| Великобритания | 4511 |

3413 |

325675 |

| Ирландия | 3731 |

2871 |

50731 |

| Франция | 3669 |

2335 |

253625 |

| Финляндия | 5358 |

4345 |

29156 |

| Бельгия | 3182 |

1917 |

37871 |

| Япония | 3888 |

3017 |

494281 |

| США | 3992 |

1685 |

1263183 |

| Швеция | 4320 |

3214 |

41478 |

| Норвегия | 4420 |

2734 |

24143 |

| Канада | 3645 |

1510 |

127922 |

| Австралия | 3384 |

1974 |

78386 |

| Германия | 2976 |

1393 |

247725 |

| Южная Корея | 2905 |

1821 |

145867 |

…. |

…. |

…. |

…. |

| Россия | 199 |

19 |

28421 |

| Бразилия | 413 |

218 |

82743 |

| Китай | 202 |

110 |

280119 |

| Индия | 52 |

41 |

65187 |

Источник: World Insurance in 2013 — [media.swissre.com/documents/WIS_appendix_150123.pdf]

Напишите отзыв о статье "Страхование"

Примечания

- ↑ [en.wikipedia.org/wiki/Global_assets_under_management Global assets under management]

- ↑ Мошенский С. З. [books.google.com.ua/books?id=85UxMFSEqWsC&lpg=PA6&dq=%D1%80%D1%8B%D0%BD%D0%BE%D0%BA%20%D1%86%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B1%D1%83%D0%BC%D0%B0%D0%B3&hl=ru&pg=PA108#v=onepage&q&f=false Рынок ценных бумаг: трансформационные процессы.] — М.: Экономика, 2010. — С.108 — ISBN 978-5-282-03043-3

- ↑ Логвинова И. Л. Такафул-страхование: особенности и перспективы развития. // Страховое дело. — 2012. — № 6.

- ↑ Сплетухов, Юрий. [www.insur-info.ru/press/41563 Государственное регулирование страховой деятельности]. «Аудитор» (10 февраля 2000). — Общие принципы государственного регулирования в страховании. Государственное регулирование страховой деятельности представляет собой создание государством рамочных условий для функционирования страхового рынка, в пределах которых его субъекты свободны в принятии своих решений. Проверено 31 января 2014.

- ↑ Панкин, Дмитрий Владимирович. [www.insur-info.ru/comments/825 Мегарегулятор – предпосылки создания] (рус.). Страхование сегодня. Проверено 10 сентября 2011. [www.webcitation.org/6BTwkPOnK Архивировано из первоисточника 17 октября 2012].

- ↑ [www.bestpravo.com/rossijskoje/vr-normy/t3b.htm Приказ Минфина РФ от 13.07.1998 N 124 «Об утверждении Положения о Департаменте страхового надзора Министерства финансов Российской Федерации»]

- ↑ Геворкян Т. [books.google.ru/books?id=d_DXCwAAQBAJ&pg=PT374 Страховое право]. — 2016. — С. 374. — 427 с.

- ↑ Худяков А. [books.google.ru/books?id=taGWCgAAQBAJ&pg=PT505 Страховое право]. — Litres, 2015. — С. 505.

- ↑ [base.garant.ru/10164072/48/ Глава 48. Страхование]. Гражданский кодекс РФ. Проверено 16 января 2011. [www.webcitation.org/685oecc9Q Архивировано из первоисточника 1 июня 2012].

- ↑ Шипунова Н., Кликушина О. [books.google.ru/books?id=7KsyBQAAQBAJ&pg=PT62 Страхование. Ответы на экзаменационные билеты]. — Litres, 2015. — С. 62.

- ↑ Казанцев С. Основы страхования: Учебное пособие. — Екатеринбург: ИПК УГТУ, 1998. — 101 с.

- ↑ 1 2 Казанцев С. К. [www.pravo.vuzlib.net/book_z517_28.html Основы страхования: Учебное пособие] — Екатеринбург: изд. ИПК УГТУ, 1998 ISBN 5-8096-0006-9.

- ↑ [www.consultant.ru/document/cons_doc_LAW_165386/?frame=3 Закон об организации страхового дела в РФ].

- ↑ 1 2 Гомелля В. Б. Основы страхового дела — М: СОМИНТЭК, 1998

- ↑ Воблый К. Г. Основы экономии страхования. М., Анкил, 1993. — С. 12

- ↑ Райхер В. К. Общественно-исторические типы страхования. — М., Юкис, 1992. — С.104, 105

- ↑ 1 2 Воблый К. Г. Основы экономии страхования. М.: Анкил, 1993. — С.104.

- ↑ [www.ros.ru/ru/museum/about_museum/ukaz/index.wbp Фотографии Указа Екатерины II о создании страховой экспедиции]

- ↑ [sites.google.com/site/strahovanievrossiik225letiu/home/manifest-ot-23-dekabra-1786-goda Текст Указа Екатерины II о создании страховой экспедиции]

- ↑ А. И. Райлян. [www.insur-info.ru/press/94078 Обзор нормативно-правового регулирования страхового дела в Российской империи]. «Адвокатская практика» (20 мая 2005). Проверено 22 февраля 2014.

- ↑ Логвинова, Ирина Львовна. [www.insur-info.ru/press/96580 Особенности организации обязательного взаимного земского страхования строений от огня]. «Финансы» (6 мая 2009). — В странах с развитой рыночной экономикой современный страховой рынок представлен как акционерными страховыми обществами, так и обществами взаимного страхования. Например, в США в 2000 г. на долю ОВС приходилось 45% страховых премий по страхованию жизни и 35% премий по страхованию здоровья. Проверено 7 мая 2014.

- ↑ 1 2 [media.swissre.com/documents/WIS_appendix_150123.pdf World Insurance in 2013]

Литература

- Герценштейн М. Я., Ив—ко Н., Иоллос Г. Б., Полферов Я. Я., Пресс А. А., Святловский В. В.,. Страхование // Энциклопедический словарь Брокгауза и Ефрона : в 86 т. (82 т. и 4 доп.). — СПб., 1890—1907.

- Гомелля В. Б. Основы страхового дела — М: Финансы и статистика, 2003, ISBN 5-7958-0038-4.

- Казанцев С. К. Основы страхования: Учебное пособие — Екатеринбург: изд. ИПК УГТУ, 1998, ISBN 5-8096-0006-9.

- Логвинова И. Л. Взаимное страхование в России: особенности эволюции. — М.: Финансы и статистика, 2009. ISBN 978-5-279-03459-8

- А.П. Архипов, С.Б. Богоявленский, Ю.В. Дюжев и др. [www.znay.ru/library/books/0124.shtml Основы страховой деятельности] / Фёдорова Татьяна Аркадьевна. — Москва: БЕК, 2001. — 768 с. — 20 000 экз. — ISBN 5-85639-261-2.

- Сплетухов Ю. А. Страхование. Учебное пособие — М: Инфра-М , 2004.

- Шахов В. В. Страхование: Учебник для вузов. — М: Страховой полис, ЮНИТИ, 2004.

- Мошенский С. З. [books.google.com.ua/books?id=85UxMFSEqWsC&lpg=PA6&dq=рынок%20ценных%20бумаг&hl=ru&pg=PA108#v=onepage&q&f=false Рынок ценных бумаг: трансформационные процессы]. — М.: Экономика, 2010. — С. 108. — 240 с. — ISBN 9785282030433.

См. также

Ссылки

| |

Страхование в Викисловаре? |

|---|---|

| |

Страхование в Викиновостях? |

- [base.garant.ru/10164072/49 Глава 48 «Страхование» Гражданского Кодекса Российской Федерации]

- [base.garant.ru/10100758 Федеральный Закон «Об организации страхового дела в России»]

- [www.fcsm.ru/ru/contributors/insurance_industry/normative_base_insurance Страховой рынок на сайте ФСФР]

- [www.fcsm.ru/ru/contributors/insurance_industry/analytics/index.php?id_4=213 Аналитический доклад «О состоянии и развитии российского страхового рынка в 2010 году»]

- Ларионов В. Г., Скрыпникова М. Н. [www.insur-info.ru/press/96523 Развитие страхования в России]. «Российское предпринимательство» (5 августа 2000).

- Андреева И. [www.insur-info.ru/press/40724/ Рынок страха. Страховые общества появились в России только в XVIII веке. Есть надежда догнать цивилизованный мир в XXI]. «Итоги» (3 апреля 2001). — История страхования в Европе и в России.

- [www.insur-info.ru/register Реестр страховых компаний РФ по годам]

- [www.znay.ru/insurance/ Что такое страхование — 40 определений термина «страхование» известных ученых]

Отрывок, характеризующий Страхование

Ехать обыкновенным путем на Москву нельзя было и думать, и потому окольный путь, который должна была сделать княжна Марья: на Липецк, Рязань, Владимир, Шую, был очень длинен, по неимению везде почтовых лошадей, очень труден и около Рязани, где, как говорили, показывались французы, даже опасен.Во время этого трудного путешествия m lle Bourienne, Десаль и прислуга княжны Марьи были удивлены ее твердостью духа и деятельностью. Она позже всех ложилась, раньше всех вставала, и никакие затруднения не могли остановить ее. Благодаря ее деятельности и энергии, возбуждавшим ее спутников, к концу второй недели они подъезжали к Ярославлю.

В последнее время своего пребывания в Воронеже княжна Марья испытала лучшее счастье в своей жизни. Любовь ее к Ростову уже не мучила, не волновала ее. Любовь эта наполняла всю ее душу, сделалась нераздельною частью ее самой, и она не боролась более против нее. В последнее время княжна Марья убедилась, – хотя она никогда ясно словами определенно не говорила себе этого, – убедилась, что она была любима и любила. В этом она убедилась в последнее свое свидание с Николаем, когда он приехал ей объявить о том, что ее брат был с Ростовыми. Николай ни одним словом не намекнул на то, что теперь (в случае выздоровления князя Андрея) прежние отношения между ним и Наташей могли возобновиться, но княжна Марья видела по его лицу, что он знал и думал это. И, несмотря на то, его отношения к ней – осторожные, нежные и любовные – не только не изменились, но он, казалось, радовался тому, что теперь родство между ним и княжной Марьей позволяло ему свободнее выражать ей свою дружбу любовь, как иногда думала княжна Марья. Княжна Марья знала, что она любила в первый и последний раз в жизни, и чувствовала, что она любима, и была счастлива, спокойна в этом отношении.

Но это счастье одной стороны душевной не только не мешало ей во всей силе чувствовать горе о брате, но, напротив, это душевное спокойствие в одном отношении давало ей большую возможность отдаваться вполне своему чувству к брату. Чувство это было так сильно в первую минуту выезда из Воронежа, что провожавшие ее были уверены, глядя на ее измученное, отчаянное лицо, что она непременно заболеет дорогой; но именно трудности и заботы путешествия, за которые с такою деятельностью взялась княжна Марья, спасли ее на время от ее горя и придали ей силы.

Как и всегда это бывает во время путешествия, княжна Марья думала только об одном путешествии, забывая о том, что было его целью. Но, подъезжая к Ярославлю, когда открылось опять то, что могло предстоять ей, и уже не через много дней, а нынче вечером, волнение княжны Марьи дошло до крайних пределов.

Когда посланный вперед гайдук, чтобы узнать в Ярославле, где стоят Ростовы и в каком положении находится князь Андрей, встретил у заставы большую въезжавшую карету, он ужаснулся, увидав страшно бледное лицо княжны, которое высунулось ему из окна.

– Все узнал, ваше сиятельство: ростовские стоят на площади, в доме купца Бронникова. Недалече, над самой над Волгой, – сказал гайдук.

Княжна Марья испуганно вопросительно смотрела на его лицо, не понимая того, что он говорил ей, не понимая, почему он не отвечал на главный вопрос: что брат? M lle Bourienne сделала этот вопрос за княжну Марью.

– Что князь? – спросила она.

– Их сиятельство с ними в том же доме стоят.

«Стало быть, он жив», – подумала княжна и тихо спросила: что он?

– Люди сказывали, все в том же положении.

Что значило «все в том же положении», княжна не стала спрашивать и мельком только, незаметно взглянув на семилетнего Николушку, сидевшего перед нею и радовавшегося на город, опустила голову и не поднимала ее до тех пор, пока тяжелая карета, гремя, трясясь и колыхаясь, не остановилась где то. Загремели откидываемые подножки.

Отворились дверцы. Слева была вода – река большая, справа было крыльцо; на крыльце были люди, прислуга и какая то румяная, с большой черной косой, девушка, которая неприятно притворно улыбалась, как показалось княжне Марье (это была Соня). Княжна взбежала по лестнице, притворно улыбавшаяся девушка сказала: – Сюда, сюда! – и княжна очутилась в передней перед старой женщиной с восточным типом лица, которая с растроганным выражением быстро шла ей навстречу. Это была графиня. Она обняла княжну Марью и стала целовать ее.

– Mon enfant! – проговорила она, – je vous aime et vous connais depuis longtemps. [Дитя мое! я вас люблю и знаю давно.]

Несмотря на все свое волнение, княжна Марья поняла, что это была графиня и что надо было ей сказать что нибудь. Она, сама не зная как, проговорила какие то учтивые французские слова, в том же тоне, в котором были те, которые ей говорили, и спросила: что он?

– Доктор говорит, что нет опасности, – сказала графиня, но в то время, как она говорила это, она со вздохом подняла глаза кверху, и в этом жесте было выражение, противоречащее ее словам.

– Где он? Можно его видеть, можно? – спросила княжна.

– Сейчас, княжна, сейчас, мой дружок. Это его сын? – сказала она, обращаясь к Николушке, который входил с Десалем. – Мы все поместимся, дом большой. О, какой прелестный мальчик!

Графиня ввела княжну в гостиную. Соня разговаривала с m lle Bourienne. Графиня ласкала мальчика. Старый граф вошел в комнату, приветствуя княжну. Старый граф чрезвычайно переменился с тех пор, как его последний раз видела княжна. Тогда он был бойкий, веселый, самоуверенный старичок, теперь он казался жалким, затерянным человеком. Он, говоря с княжной, беспрестанно оглядывался, как бы спрашивая у всех, то ли он делает, что надобно. После разорения Москвы и его имения, выбитый из привычной колеи, он, видимо, потерял сознание своего значения и чувствовал, что ему уже нет места в жизни.

Несмотря на то волнение, в котором она находилась, несмотря на одно желание поскорее увидать брата и на досаду за то, что в эту минуту, когда ей одного хочется – увидать его, – ее занимают и притворно хвалят ее племянника, княжна замечала все, что делалось вокруг нее, и чувствовала необходимость на время подчиниться этому новому порядку, в который она вступала. Она знала, что все это необходимо, и ей было это трудно, но она не досадовала на них.

– Это моя племянница, – сказал граф, представляя Соню, – вы не знаете ее, княжна?

Княжна повернулась к ней и, стараясь затушить поднявшееся в ее душе враждебное чувство к этой девушке, поцеловала ее. Но ей становилось тяжело оттого, что настроение всех окружающих было так далеко от того, что было в ее душе.

– Где он? – спросила она еще раз, обращаясь ко всем.

– Он внизу, Наташа с ним, – отвечала Соня, краснея. – Пошли узнать. Вы, я думаю, устали, княжна?

У княжны выступили на глаза слезы досады. Она отвернулась и хотела опять спросить у графини, где пройти к нему, как в дверях послышались легкие, стремительные, как будто веселые шаги. Княжна оглянулась и увидела почти вбегающую Наташу, ту Наташу, которая в то давнишнее свидание в Москве так не понравилась ей.

Но не успела княжна взглянуть на лицо этой Наташи, как она поняла, что это был ее искренний товарищ по горю, и потому ее друг. Она бросилась ей навстречу и, обняв ее, заплакала на ее плече.

Как только Наташа, сидевшая у изголовья князя Андрея, узнала о приезде княжны Марьи, она тихо вышла из его комнаты теми быстрыми, как показалось княжне Марье, как будто веселыми шагами и побежала к ней.

На взволнованном лице ее, когда она вбежала в комнату, было только одно выражение – выражение любви, беспредельной любви к нему, к ней, ко всему тому, что было близко любимому человеку, выраженье жалости, страданья за других и страстного желанья отдать себя всю для того, чтобы помочь им. Видно было, что в эту минуту ни одной мысли о себе, о своих отношениях к нему не было в душе Наташи.

Чуткая княжна Марья с первого взгляда на лицо Наташи поняла все это и с горестным наслаждением плакала на ее плече.

– Пойдемте, пойдемте к нему, Мари, – проговорила Наташа, отводя ее в другую комнату.

Княжна Марья подняла лицо, отерла глаза и обратилась к Наташе. Она чувствовала, что от нее она все поймет и узнает.

– Что… – начала она вопрос, но вдруг остановилась. Она почувствовала, что словами нельзя ни спросить, ни ответить. Лицо и глаза Наташи должны были сказать все яснее и глубже.

Наташа смотрела на нее, но, казалось, была в страхе и сомнении – сказать или не сказать все то, что она знала; она как будто почувствовала, что перед этими лучистыми глазами, проникавшими в самую глубь ее сердца, нельзя не сказать всю, всю истину, какою она ее видела. Губа Наташи вдруг дрогнула, уродливые морщины образовались вокруг ее рта, и она, зарыдав, закрыла лицо руками.

Княжна Марья поняла все.

Но она все таки надеялась и спросила словами, в которые она не верила:

– Но как его рана? Вообще в каком он положении?

– Вы, вы… увидите, – только могла сказать Наташа.

Они посидели несколько времени внизу подле его комнаты, с тем чтобы перестать плакать и войти к нему с спокойными лицами.

– Как шла вся болезнь? Давно ли ему стало хуже? Когда это случилось? – спрашивала княжна Марья.

Наташа рассказывала, что первое время была опасность от горячечного состояния и от страданий, но в Троице это прошло, и доктор боялся одного – антонова огня. Но и эта опасность миновалась. Когда приехали в Ярославль, рана стала гноиться (Наташа знала все, что касалось нагноения и т. п.), и доктор говорил, что нагноение может пойти правильно. Сделалась лихорадка. Доктор говорил, что лихорадка эта не так опасна.

– Но два дня тому назад, – начала Наташа, – вдруг это сделалось… – Она удержала рыданья. – Я не знаю отчего, но вы увидите, какой он стал.

– Ослабел? похудел?.. – спрашивала княжна.

– Нет, не то, но хуже. Вы увидите. Ах, Мари, Мари, он слишком хорош, он не может, не может жить… потому что…

Когда Наташа привычным движением отворила его дверь, пропуская вперед себя княжну, княжна Марья чувствовала уже в горле своем готовые рыданья. Сколько она ни готовилась, ни старалась успокоиться, она знала, что не в силах будет без слез увидать его.

Княжна Марья понимала то, что разумела Наташа словами: сним случилось это два дня тому назад. Она понимала, что это означало то, что он вдруг смягчился, и что смягчение, умиление эти были признаками смерти. Она, подходя к двери, уже видела в воображении своем то лицо Андрюши, которое она знала с детства, нежное, кроткое, умиленное, которое так редко бывало у него и потому так сильно всегда на нее действовало. Она знала, что он скажет ей тихие, нежные слова, как те, которые сказал ей отец перед смертью, и что она не вынесет этого и разрыдается над ним. Но, рано ли, поздно ли, это должно было быть, и она вошла в комнату. Рыдания все ближе и ближе подступали ей к горлу, в то время как она своими близорукими глазами яснее и яснее различала его форму и отыскивала его черты, и вот она увидала его лицо и встретилась с ним взглядом.

Он лежал на диване, обложенный подушками, в меховом беличьем халате. Он был худ и бледен. Одна худая, прозрачно белая рука его держала платок, другою он, тихими движениями пальцев, трогал тонкие отросшие усы. Глаза его смотрели на входивших.

Увидав его лицо и встретившись с ним взглядом, княжна Марья вдруг умерила быстроту своего шага и почувствовала, что слезы вдруг пересохли и рыдания остановились. Уловив выражение его лица и взгляда, она вдруг оробела и почувствовала себя виноватой.

«Да в чем же я виновата?» – спросила она себя. «В том, что живешь и думаешь о живом, а я!..» – отвечал его холодный, строгий взгляд.

В глубоком, не из себя, но в себя смотревшем взгляде была почти враждебность, когда он медленно оглянул сестру и Наташу.

Он поцеловался с сестрой рука в руку, по их привычке.

– Здравствуй, Мари, как это ты добралась? – сказал он голосом таким же ровным и чуждым, каким был его взгляд. Ежели бы он завизжал отчаянным криком, то этот крик менее бы ужаснул княжну Марью, чем звук этого голоса.

– И Николушку привезла? – сказал он также ровно и медленно и с очевидным усилием воспоминанья.

– Как твое здоровье теперь? – говорила княжна Марья, сама удивляясь тому, что она говорила.

– Это, мой друг, у доктора спрашивать надо, – сказал он, и, видимо сделав еще усилие, чтобы быть ласковым, он сказал одним ртом (видно было, что он вовсе не думал того, что говорил): – Merci, chere amie, d'etre venue. [Спасибо, милый друг, что приехала.]

Княжна Марья пожала его руку. Он чуть заметно поморщился от пожатия ее руки. Он молчал, и она не знала, что говорить. Она поняла то, что случилось с ним за два дня. В словах, в тоне его, в особенности во взгляде этом – холодном, почти враждебном взгляде – чувствовалась страшная для живого человека отчужденность от всего мирского. Он, видимо, с трудом понимал теперь все живое; но вместе с тем чувствовалось, что он не понимал живого не потому, чтобы он был лишен силы понимания, но потому, что он понимал что то другое, такое, чего не понимали и не могли понять живые и что поглощало его всего.

– Да, вот как странно судьба свела нас! – сказал он, прерывая молчание и указывая на Наташу. – Она все ходит за мной.

Княжна Марья слушала и не понимала того, что он говорил. Он, чуткий, нежный князь Андрей, как мог он говорить это при той, которую он любил и которая его любила! Ежели бы он думал жить, то не таким холодно оскорбительным тоном он сказал бы это. Ежели бы он не знал, что умрет, то как же ему не жалко было ее, как он мог при ней говорить это! Одно объяснение только могло быть этому, это то, что ему было все равно, и все равно оттого, что что то другое, важнейшее, было открыто ему.

Разговор был холодный, несвязный и прерывался беспрестанно.

– Мари проехала через Рязань, – сказала Наташа. Князь Андрей не заметил, что она называла его сестру Мари. А Наташа, при нем назвав ее так, в первый раз сама это заметила.

– Ну что же? – сказал он.

– Ей рассказывали, что Москва вся сгорела, совершенно, что будто бы…

Наташа остановилась: нельзя было говорить. Он, очевидно, делал усилия, чтобы слушать, и все таки не мог.

– Да, сгорела, говорят, – сказал он. – Это очень жалко, – и он стал смотреть вперед, пальцами рассеянно расправляя усы.

– А ты встретилась с графом Николаем, Мари? – сказал вдруг князь Андрей, видимо желая сделать им приятное. – Он писал сюда, что ты ему очень полюбилась, – продолжал он просто, спокойно, видимо не в силах понимать всего того сложного значения, которое имели его слова для живых людей. – Ежели бы ты его полюбила тоже, то было бы очень хорошо… чтобы вы женились, – прибавил он несколько скорее, как бы обрадованный словами, которые он долго искал и нашел наконец. Княжна Марья слышала его слова, но они не имели для нее никакого другого значения, кроме того, что они доказывали то, как страшно далек он был теперь от всего живого.

– Что обо мне говорить! – сказала она спокойно и взглянула на Наташу. Наташа, чувствуя на себе ее взгляд, не смотрела на нее. Опять все молчали.

– Andre, ты хоч… – вдруг сказала княжна Марья содрогнувшимся голосом, – ты хочешь видеть Николушку? Он все время вспоминал о тебе.

Князь Андрей чуть заметно улыбнулся в первый раз, но княжна Марья, так знавшая его лицо, с ужасом поняла, что это была улыбка не радости, не нежности к сыну, но тихой, кроткой насмешки над тем, что княжна Марья употребляла, по ее мнению, последнее средство для приведения его в чувства.

– Да, я очень рад Николушке. Он здоров?

Когда привели к князю Андрею Николушку, испуганно смотревшего на отца, но не плакавшего, потому что никто не плакал, князь Андрей поцеловал его и, очевидно, не знал, что говорить с ним.

Когда Николушку уводили, княжна Марья подошла еще раз к брату, поцеловала его и, не в силах удерживаться более, заплакала.

Он пристально посмотрел на нее.

– Ты об Николушке? – сказал он.

Княжна Марья, плача, утвердительно нагнула голову.

– Мари, ты знаешь Еван… – но он вдруг замолчал.

– Что ты говоришь?

– Ничего. Не надо плакать здесь, – сказал он, тем же холодным взглядом глядя на нее.

Когда княжна Марья заплакала, он понял, что она плакала о том, что Николушка останется без отца. С большим усилием над собой он постарался вернуться назад в жизнь и перенесся на их точку зрения.

«Да, им это должно казаться жалко! – подумал он. – А как это просто!»

«Птицы небесные ни сеют, ни жнут, но отец ваш питает их», – сказал он сам себе и хотел то же сказать княжне. «Но нет, они поймут это по своему, они не поймут! Этого они не могут понимать, что все эти чувства, которыми они дорожат, все наши, все эти мысли, которые кажутся нам так важны, что они – не нужны. Мы не можем понимать друг друга». – И он замолчал.

Маленькому сыну князя Андрея было семь лет. Он едва умел читать, он ничего не знал. Он многое пережил после этого дня, приобретая знания, наблюдательность, опытность; но ежели бы он владел тогда всеми этими после приобретенными способностями, он не мог бы лучше, глубже понять все значение той сцены, которую он видел между отцом, княжной Марьей и Наташей, чем он ее понял теперь. Он все понял и, не плача, вышел из комнаты, молча подошел к Наташе, вышедшей за ним, застенчиво взглянул на нее задумчивыми прекрасными глазами; приподнятая румяная верхняя губа его дрогнула, он прислонился к ней головой и заплакал.

С этого дня он избегал Десаля, избегал ласкавшую его графиню и либо сидел один, либо робко подходил к княжне Марье и к Наташе, которую он, казалось, полюбил еще больше своей тетки, и тихо и застенчиво ласкался к ним.

Княжна Марья, выйдя от князя Андрея, поняла вполне все то, что сказало ей лицо Наташи. Она не говорила больше с Наташей о надежде на спасение его жизни. Она чередовалась с нею у его дивана и не плакала больше, но беспрестанно молилась, обращаясь душою к тому вечному, непостижимому, которого присутствие так ощутительно было теперь над умиравшим человеком.

Князь Андрей не только знал, что он умрет, но он чувствовал, что он умирает, что он уже умер наполовину. Он испытывал сознание отчужденности от всего земного и радостной и странной легкости бытия. Он, не торопясь и не тревожась, ожидал того, что предстояло ему. То грозное, вечное, неведомое и далекое, присутствие которого он не переставал ощущать в продолжение всей своей жизни, теперь для него было близкое и – по той странной легкости бытия, которую он испытывал, – почти понятное и ощущаемое.

Прежде он боялся конца. Он два раза испытал это страшное мучительное чувство страха смерти, конца, и теперь уже не понимал его.

Первый раз он испытал это чувство тогда, когда граната волчком вертелась перед ним и он смотрел на жнивье, на кусты, на небо и знал, что перед ним была смерть. Когда он очнулся после раны и в душе его, мгновенно, как бы освобожденный от удерживавшего его гнета жизни, распустился этот цветок любви, вечной, свободной, не зависящей от этой жизни, он уже не боялся смерти и не думал о ней.

Чем больше он, в те часы страдальческого уединения и полубреда, которые он провел после своей раны, вдумывался в новое, открытое ему начало вечной любви, тем более он, сам не чувствуя того, отрекался от земной жизни. Всё, всех любить, всегда жертвовать собой для любви, значило никого не любить, значило не жить этою земною жизнию. И чем больше он проникался этим началом любви, тем больше он отрекался от жизни и тем совершеннее уничтожал ту страшную преграду, которая без любви стоит между жизнью и смертью. Когда он, это первое время, вспоминал о том, что ему надо было умереть, он говорил себе: ну что ж, тем лучше.

Но после той ночи в Мытищах, когда в полубреду перед ним явилась та, которую он желал, и когда он, прижав к своим губам ее руку, заплакал тихими, радостными слезами, любовь к одной женщине незаметно закралась в его сердце и опять привязала его к жизни. И радостные и тревожные мысли стали приходить ему. Вспоминая ту минуту на перевязочном пункте, когда он увидал Курагина, он теперь не мог возвратиться к тому чувству: его мучил вопрос о том, жив ли он? И он не смел спросить этого.

Болезнь его шла своим физическим порядком, но то, что Наташа называла: это сделалось с ним, случилось с ним два дня перед приездом княжны Марьи. Это была та последняя нравственная борьба между жизнью и смертью, в которой смерть одержала победу. Это было неожиданное сознание того, что он еще дорожил жизнью, представлявшейся ему в любви к Наташе, и последний, покоренный припадок ужаса перед неведомым.

Это было вечером. Он был, как обыкновенно после обеда, в легком лихорадочном состоянии, и мысли его были чрезвычайно ясны. Соня сидела у стола. Он задремал. Вдруг ощущение счастья охватило его.

«А, это она вошла!» – подумал он.

Действительно, на месте Сони сидела только что неслышными шагами вошедшая Наташа.

С тех пор как она стала ходить за ним, он всегда испытывал это физическое ощущение ее близости. Она сидела на кресле, боком к нему, заслоняя собой от него свет свечи, и вязала чулок. (Она выучилась вязать чулки с тех пор, как раз князь Андрей сказал ей, что никто так не умеет ходить за больными, как старые няни, которые вяжут чулки, и что в вязании чулка есть что то успокоительное.) Тонкие пальцы ее быстро перебирали изредка сталкивающиеся спицы, и задумчивый профиль ее опущенного лица был ясно виден ему. Она сделала движенье – клубок скатился с ее колен. Она вздрогнула, оглянулась на него и, заслоняя свечу рукой, осторожным, гибким и точным движением изогнулась, подняла клубок и села в прежнее положение.

Он смотрел на нее, не шевелясь, и видел, что ей нужно было после своего движения вздохнуть во всю грудь, но она не решалась этого сделать и осторожно переводила дыханье.

В Троицкой лавре они говорили о прошедшем, и он сказал ей, что, ежели бы он был жив, он бы благодарил вечно бога за свою рану, которая свела его опять с нею; но с тех пор они никогда не говорили о будущем.

«Могло или не могло это быть? – думал он теперь, глядя на нее и прислушиваясь к легкому стальному звуку спиц. – Неужели только затем так странно свела меня с нею судьба, чтобы мне умереть?.. Неужели мне открылась истина жизни только для того, чтобы я жил во лжи? Я люблю ее больше всего в мире. Но что же делать мне, ежели я люблю ее?» – сказал он, и он вдруг невольно застонал, по привычке, которую он приобрел во время своих страданий.

Услыхав этот звук, Наташа положила чулок, перегнулась ближе к нему и вдруг, заметив его светящиеся глаза, подошла к нему легким шагом и нагнулась.

– Вы не спите?

– Нет, я давно смотрю на вас; я почувствовал, когда вы вошли. Никто, как вы, но дает мне той мягкой тишины… того света. Мне так и хочется плакать от радости.

Наташа ближе придвинулась к нему. Лицо ее сияло восторженною радостью.

– Наташа, я слишком люблю вас. Больше всего на свете.

– А я? – Она отвернулась на мгновение. – Отчего же слишком? – сказала она.

– Отчего слишком?.. Ну, как вы думаете, как вы чувствуете по душе, по всей душе, буду я жив? Как вам кажется?

– Я уверена, я уверена! – почти вскрикнула Наташа, страстным движением взяв его за обе руки.

Он помолчал.

– Как бы хорошо! – И, взяв ее руку, он поцеловал ее.

Наташа была счастлива и взволнована; и тотчас же она вспомнила, что этого нельзя, что ему нужно спокойствие.

– Однако вы не спали, – сказала она, подавляя свою радость. – Постарайтесь заснуть… пожалуйста.

Он выпустил, пожав ее, ее руку, она перешла к свече и опять села в прежнее положение. Два раза она оглянулась на него, глаза его светились ей навстречу. Она задала себе урок на чулке и сказала себе, что до тех пор она не оглянется, пока не кончит его.

Действительно, скоро после этого он закрыл глаза и заснул. Он спал недолго и вдруг в холодном поту тревожно проснулся.

Засыпая, он думал все о том же, о чем он думал все ото время, – о жизни и смерти. И больше о смерти. Он чувствовал себя ближе к ней.

«Любовь? Что такое любовь? – думал он. – Любовь мешает смерти. Любовь есть жизнь. Все, все, что я понимаю, я понимаю только потому, что люблю. Все есть, все существует только потому, что я люблю. Все связано одною ею. Любовь есть бог, и умереть – значит мне, частице любви, вернуться к общему и вечному источнику». Мысли эти показались ему утешительны. Но это были только мысли. Чего то недоставало в них, что то было односторонне личное, умственное – не было очевидности. И было то же беспокойство и неясность. Он заснул.